2026年2月5日比特币暴跌的原因是什么? 为什么比特币会在2月5日暴跌?

2月5日,加密市场再度遭遇剧烈下挫,24小时内清算规模超过26亿美元,比特币盘中一度快速下探至6万美元附近。与以往不同,市场并未迅速形成统一的“下跌叙事”。围绕这次波动,Bitwise首席信息官Jeff Park从期权结构与对冲机制出发,给出了一套更偏向传统金融视角的解释路径。

随着成交与持仓数据逐步披露,线索开始浮现:这轮抛售与比特币ETF的关系,可能远比表面看起来更深。2月5日本身也是近年资本市场中波动极为突出的交易日之一。

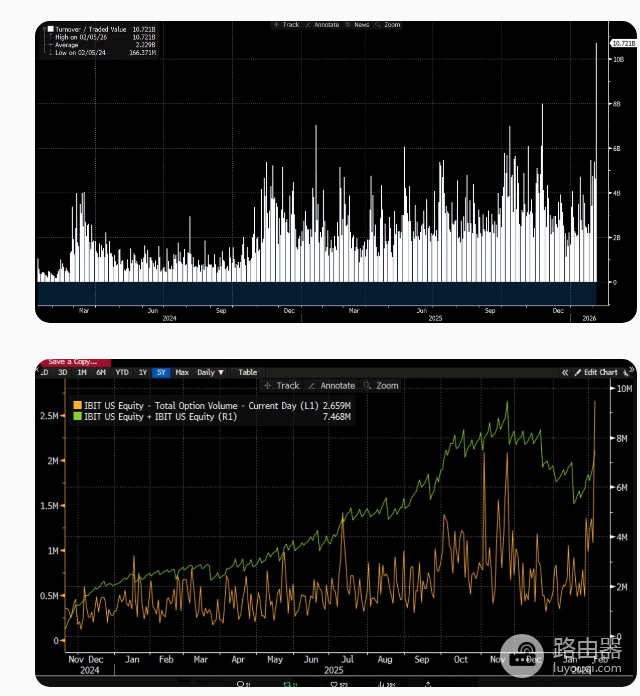

当天,IBIT的成交额突破100亿美元,几乎是此前历史峰值的两倍;同期,期权成交量同样刷新纪录,合约数量达到该ETF上线以来的最高水平。期权交易结构明显偏向看跌方向,而非此前更常见的看涨配置。

过去数周,IBIT的价格表现与软件类股票及其他风险资产之间呈现出异常紧密的联动。高盛主经纪(PB)团队的统计显示,2月4日成为多策略基金有记录以来表现最差的单日之一,Z-score高达3.5。这类事件发生概率仅约0.05%,远低于常被提及的3-sigma情形。此类冲击通常会迅速触发多策略基金的风控流程:统一、快速、无差别地去杠杆。正是在这样的背景下,2月5日的市场抛压被进一步放大。

在单日跌幅达到13.2%、多项成交指标同时创下新高的情况下,市场原本普遍预期ETF会出现明显赎回。从历史经验看,这种判断并非臆测。

1、1月30日,IBIT在前一交易日下跌5.8%后,出现约5.3亿美元的单日赎回;

2、2月4日,连续下跌阶段中,IBIT录得约3.7亿美元资金流出。

在2月5日这样的环境下,预期5亿至10亿美元级别的净流出并不夸张。

现实却出现了反差。当日IBIT新增约600万份额,资产管理规模增加约2.3亿美元;其他比特币ETF同样录得净申购,整个ETF体系合计吸引了超过3亿美元的新增资金。

这一结果显然无法用单一因素解释。即便将2月6日的反弹因素纳入考量,也难以从“流出压力减轻”直接推导出“全面净流入”。更合理的理解是:多条力量同时作用,叠加出一个高度非线性的结果。

基于当前可见的信息,可以建立三个前提判断。

1、本轮下跌触及的并非纯粹的加密原生资金,而是包含多资产配置的机构组合,如多策略对冲基金,或在IBIT与软件类ETF(如IGV)之间进行模型化配置、并在波动中被动再平衡的资金。

2、抛售节奏的加速,与期权市场中偏向下行的结构密切相关。

3、价格下探并未演变为比特币现货层面的系统性外流,推动行情的主力来自交易商与做市商主导的“纸面头寸”调整。

在此基础上,可以构建一条更完整的逻辑链条

1、当风险资产之间的下行相关性升至统计意义上的异常区间,多资产组合触发集中去杠杆,比特币风险敞口被动纳入清减范围。

2、其中相当部分头寸原本处在Delta中性状态,如基差交易、相对价值策略(比特币相对加密股票),剩余风险通常由交易商体系进行对冲管理。

3、去杠杆引发空Gamma效应,下行波动被进一步放大,迫使交易商持续卖出IBIT。

4、在极端成交压力下,做市商不得不通过净做空比特币来维持对冲,从而在ETF层面形成新的库存,反而削弱了资金大规模外流的表象。

5、随后在2月6日,一部分资金选择在回撤后配置IBIT,抵消了潜在的小幅流出。

软件股与多策略体系的作用

从相关性结构看,比特币近期与软件类股票之间的联动,甚至高于其与黄金之间的关系。

这一点在资金属性上并不矛盾。黄金较少出现在依赖融资交易的多策略组合中,而软件股却是常见配置对象。由此可以推断,本轮波动的核心区域更接近多策略基金体系。

在这样的背景下,第二个判断也更加成立:去杠杆过程中,确实包含了处于对冲状态的比特币风险敞口。其中,CME比特币基差交易是多策略基金长期偏好的结构之一。

从1月26日至2月5日,涵盖30至120天期限的CME比特币基差出现异常跳升,近月基差从3.3%快速升至9%,达到ETF上线以来的罕见水平。这几乎直接指向一个事实:基差交易在风控指令下被集中平仓。

若将Millennium、Citadel等机构纳入想象框架,强制平掉“卖现货、买期货”的组合,对整体市场结构的冲击便不难理解。

市场补充信息也显示,美国本土出现的大量无差别抛售,很可能来自运行Delta对冲、相对价值或因子中性策略的多策略基金。在ETF持仓结构中,约三分之一为机构资金,其中相当比例属于对冲基金。一旦融资成本或保证金要求上升,且基差收益不足以覆盖风险溢价,这类资金极易出现快速撤离。

这类结构性问题的放大器,正是“共同持有人风险”:不同基金持有高度相似的敞口,当市场转向时,所有人同时挤向有限流动性的出口,下行相关性迅速趋近于1。

结构性产品与期权机制的放大效应

在理解IBIT抛售来源之后,下一个问题变成:下行为何会被持续加速?一个可能的助推因素,是结构性产品。

在传统投行体系中,带有敲入式看跌障碍的票据,往往在剧烈行情中制造放大效应。当标的价格跌破障碍位,期权结构“激活”,Delta与Gamma的变化速度可能远超常规模型假设。

以去年11月定价的一只票据为例,其敲入障碍位位于43.6附近。如果后续发行规模扩大,而比特币再度下行,大量敲入区间可能集中在某一价格带,形成典型的“压力核心区”。

在负Vanna环境中,Gamma的快速变化迫使交易商在市场走弱时主动卖出标的资产。对应到2月5日的行情,隐含波动率一度压缩至接近90%的极端区间,交易商对IBIT的空头对冲规模被动扩大,最终反映为ETF份额的净增加。

由于此前一段时间波动率偏低,加密原生客户更倾向于配置看跌期权,使得交易商整体处在空Gamma状态。一旦真正的大幅波动出现,这种结构失衡便会被迅速放大。

2月6日反弹与持仓结构修复

2月6日,比特币出现超过10%的反弹,CME的未平仓合约恢复速度明显快于币安。从2月4日到5日,CME OI的坍塌印证了基差交易被集中平仓;而在6日,这部分头寸开始重建,利用更高的基差水平,对ETF资金流形成支撑。

由此,逻辑再次闭合。

1、ETF层面的申购与赎回趋于平衡,是因为基差交易恢复;

2、价格修复相对滞后,与加密原生市场中空Gamma头寸与强平行为仍在消化有关。

对事件性质的判断

这轮波动缺乏一个可以被单点归因的“黑天鹅”。更接近事实的理解是:传统金融体系中的去风险行为,恰好将比特币价格推入一个空Gamma对冲会放大下行的区间。下跌并非源自长期看空判断,而是对冲需求的副产物,也正因如此,反转来得相对迅速。

围绕“日元套息交易失败”的解释,仍存在明显逻辑漏洞。

1、复杂的多资产交易需要高度配合的主经纪支持与风险缓冲;

2、单纯通过IBIT期权进行保护,并不会在价格下跌时放大风险释放。

未来几天的数据将非常关键,用来观察是否有真实需求在回调中逐步建立。如果ETF的净流入能够在不伴随基差交易扩张的情况下持续出现,这将是一条值得关注的信号。

比特币已经以高度复杂、成熟的方式嵌入全球金融体系。当市场站到反向挤压的一侧,上行的陡峭程度,可能超出许多人的旧有经验。传统金融保证金体系的脆弱性,恰恰构成了比特币结构上的弹性来源。一旦反弹启动,行情的爆发力,很可能相当可观。