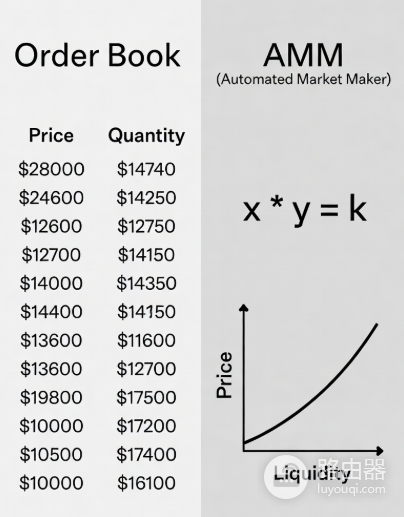

订单簿(Order Book)与AMM做市商的区别

在加密货币交易中,流动性提供和价格发现的方式主要有两种主流模型,订单簿(Order Book)和AMM(Automated Market Maker,自动做市商),前者是传统CEX(如币安、OKX)的核心,后者则是Defi(如Uniswap、PancakeSwap)的标志性创新。

两者在价格形成、流动性来源、交易对手、风险分配等方面有根本差异,尤其AMM引入了“无常损失”(Impermanent Loss),这是流动性提供者(LP)最常面临的独特风险。

订单簿(Order Book)机制

订单簿是一种“订单驱动”(Order-Driven)的中心化撮合系统,所有用户可以挂限价买单(Bid)和限价卖单(Ask),交易所按价格优先、时间优先原则排序,形成一个公开的“买卖挂单列表”。

1、价格形成:由真实买卖订单供需决定,买单最高价 ≥ 卖单最低价时自动撮合。

2、流动性来自:分散的用户挂单+专业做市商(高频挂大量单赚返佣)。

3、交易对手:其他用户(匿名)。

4、优点:透明度高、价差窄(深度好时)、精确控制成交价。

5、缺点:深度不足时滑点大、容易闪崩(大单吃穿订单簿)。

AMM做市商机制

AMM是“算法做市”(Algorithmic Market Making)的代表,使用数学公式(如Uniswap的x*y=k恒定乘积公式)自动定价,无需传统订单簿。

1、价格形成:由流动性池中两种代币的比例决定,交易时,用户直接与池子交易,价格根据恒定乘积公式自动调整。

2、流动性来自:用户提供LP(Liquidity Provider)代币到池子,形成资金池。

3、交易对手:智能合约池子本身(无中心化对手方)。

4、优点:24/7全天候、无需对手方、任何资产都能交易(甚至小币种)。

5、缺点:滑点随交易量增大而急剧上升、无常损失风险。

核心区别对比表

| 项目 | 订单簿(Order Book) | AMM(Automated Market Maker) |

|---|---|---|

| 价格发现 | 用户挂单供需直接决定 | 算法公式(x*y=k等)自动计算 |

| 流动性来源 | 用户限价单+专业做市商 | LP提供的流动性池 |

| 交易对手 | 其他用户(匿名) | 智能合约池子 |

| 透明度 | 高(实时公开所有挂单) | 中(池子余额公开,但深度不直观) |

| 滑点 | 取决于订单簿深度(深度好时几乎无) | 随交易量增大指数级上升 |

| 即时性 | 深度好时即时,差时需等待或滑点 | 总是即时,但价格冲击大 |

| 适合资产 | 高流动性主流币对 | 任何资产,包括小币种、长尾代币 |

| 主要风险 | 闪崩、操纵深度、洗单 | 无常损失、高滑点、MEV攻击 |

| 典型平台 | Binance、OKX、Bybit(CEX) | Uniswap、SushiSwap、Curve(Defi) |

AMM的最大风险:无常损失(Impermanent Loss)

AMM做市商会产生“无常损失”(Impermanent Loss),这是流动性提供者(LP)最核心的风险之一。

什么是无常损失?

当你把两种代币(如ETH/USDT)等值存入流动性池提供LP时,如果池外市场价格发生变化(比如ETH价格暴涨),池子会自动套利平衡(套利者买低卖高),导致你取出时的代币组合比例变化,最终价值低于“什么都不做、直接持有”的情况。

简单例子

1、你提供1 ETH + 2000 USDT(总价值4000 USDT)。

2、ETH价格翻倍到4000 USDT。

3、如果直接持有:价值变成1*4000 + 2000 = 6000 USDT。

4、但在AMM池中,由于x*y=k,套利者会不断用USDT换ETH,池子ETH减少、USDT增加。

5、取出时可能只剩0.707 ETH + 2828 USDT ≈ 5660 USDT。

损失

≈ 340 USDT(约5.7%),这就是无常损失。

关键点

1、无常损失是“无常”的,如果价格回原点,损失消失。

2、但一旦价格单边大动(如牛市暴涨或熊市崩盘),损失永久化。

3、缓解方式:选择波动小的稳定币对(如USDT/USDC)、Curve等优化曲线、提供LP时领奖励(交易费+代币激励)来抵消。

选择哪种机制?

1、想精确控制价格、低滑点,→ 用订单簿(CEX现货/合约),挂限价单做Maker。

2、想提供流动性赚手续费、交易小币种,→ 用AMM(Defi),但必须理解并接受无常损失风险。

3、主流趋势:CEX订单簿仍主导高流动性交易,Defi AMM则在长尾资产和去中心化流动性上大放异彩。