Aave(AAVE币)是什么?“无人银行”的存币生息与抵押借贷

Aave(AAVE)作为去中心化借贷领域的“老大哥”,一直以来都是Defi(去中心化金融)生态中不可或缺的基础设施,它就像一个运行在区块链上的无人银行,利用智能合约技术彻底砍掉了银行、券商这些中间商,让用户能够直接在链上进行存币生息或抵押借贷,创始人Stani Kulechov早在2017年就创立了这个项目,当时它还叫ETHLend,后来为了更好地发展品牌和技术,才正式更名为Aave(芬兰语中“幽灵”的意思,寓意资金像幽灵一样自由流动),这个平台最出名的就是它的创新能力,不仅支持市面上绝大多数主流加密货币,还率先采用了Layer 2(二层网络)解决方案来降低手续费和提升速度,它的核心机制主要包括大家熟悉的抵押借贷和极具科幻色彩的闪电贷,同时还有一个专门用来防黑客、防坏账的安全模组。

最近Aave社区非常活跃,不仅推出了V4版本的重大升级,引入了统一流动性层和模糊控制利率等黑科技,还通过了一系列关于代币经济模型和安全模组的提案,比如TEMP CHECK和Umbrella,让AAVE代币更值钱、协议更安全,未来Aave还计划打造自己的应用链(Aave Network),让GHO(Aave发行的稳定币)能用于支付,甚至集成更多现实世界资产(RWA)。

从ETHLend到Defi巨头:Aave是如何炼成的?

Aave的诞生其实源于创始人Stani Kulechov对传统法律和金融效率的不满,2017年以太坊智能合约的爆发让他看到了机会,他想打造一个不需要律师、不需要银行柜员,完全由代码自动执行的借贷平台,于是ETHLend应运而生,早期的ETHLend走的是P2P(点对点)模式,也就是把出借人和借款人一个个手动匹配起来,这种模式在牛市还好,一到熊市资金周转慢,流动性就成了大问题,项目一度陷入沉寂,后来团队痛定思痛,引入了“流动性池”的概念,大家把钱都扔到一个池子里,借款人直接从池子里拿钱,不再需要等待匹配,这一改变彻底盘活了项目,2020年Aave在以太坊主网上线并完成了代币迁移(LEND 1:100兑换为AAVE),从此一发不可收拾,现在它已经是锁仓量(TVL)高达数百亿美元的巨无霸,并且为了减少以太坊Gas费贵的问题,它还积极部署到了Polygon等Layer 2网络,让普通用户也能玩得起。

核心玩法,抵押贷与闪电贷

Aave的玩法其实很简单粗暴,就像一个去中心化的银行。

如果你手里有闲钱(比如ETH、USDT),你可以把它存到Aave的流动性池里,作为回报,你会收到一个对应的aToken(比如存ETH给你aETH),这个aToken很神奇,它会随着时间自动产生利息,你可以把它想象成一个会自动膨胀的气球,里面随时包含着你的本金和利息,你想取钱的时候,把aToken还回去就行。

如果你想借钱,那就得先抵押,比如你存了1个ETH当抵押品,系统会根据ETH的风险系数,借给你一定比例的稳定币(比如USDT),你拿着钱可以去买别的币或者消费,但必须时刻关注你的抵押率,如果ETH暴跌,导致你的抵押品价值不够还债了,系统就会触发“清算”机制,打折拍卖你的ETH来填补亏空,这跟传统银行的风控逻辑是一样的。

最让Aave出圈的其实是它首创的“闪电贷”(Flash Loan),这是一种极其霸道的无抵押贷款,你可以不用任何资产,直接借走几百万甚至上千万美元,但有一个死规定,这笔钱必须在同一个区块链区块里(通常也就几秒钟)借出来并还回去,如果你还不上,整个交易就会像没发生过一样直接回滚,这种功能主要是给那些懂技术的套利高手用的,他们利用不同交易所的价差,几秒钟内完成“借钱-套利-还钱-赚差价”的全套操作,对于普通用户来说,这更像是一个展示区块链技术魔力的窗口。

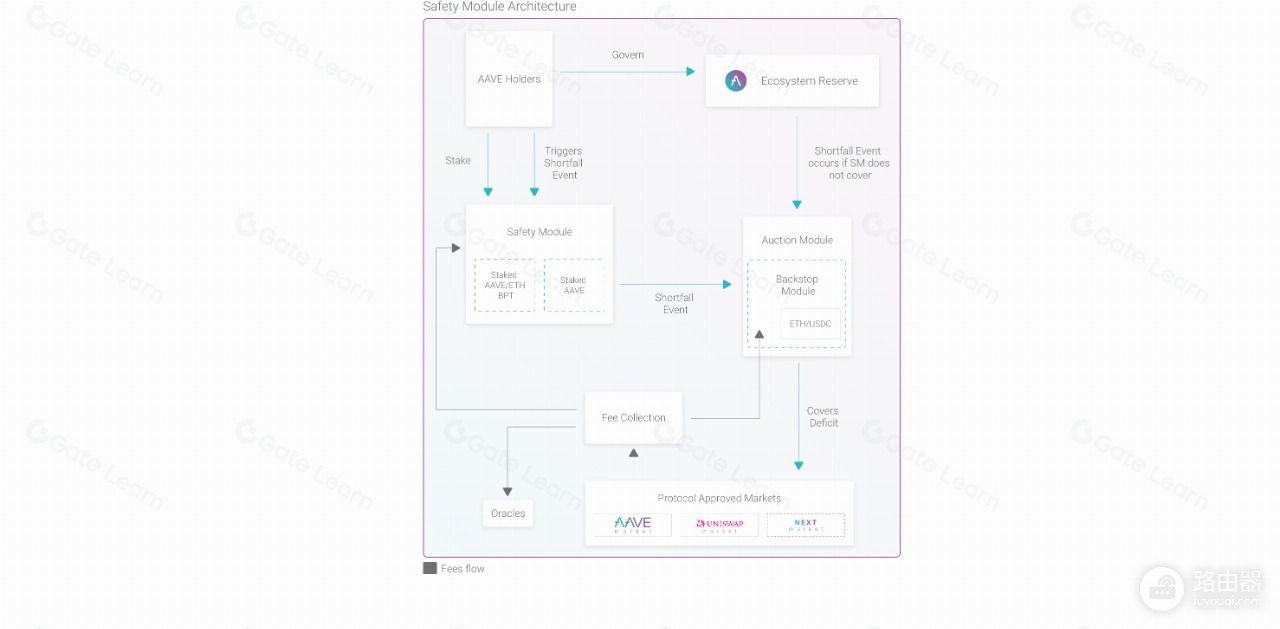

为了防止极端行情下坏账太多把池子亏空,Aave还设计了一个“安全模块”(Safety Module),大家可以把AAVE代币质押进去充当保险,如果发生重大黑客攻击或坏账,系统就会变卖这些质押的AAVE来填补亏空,质押者虽然承担了风险,但也能分到协议的一部分收益作为补偿。

Aave V4下一代借贷协议长什么样?

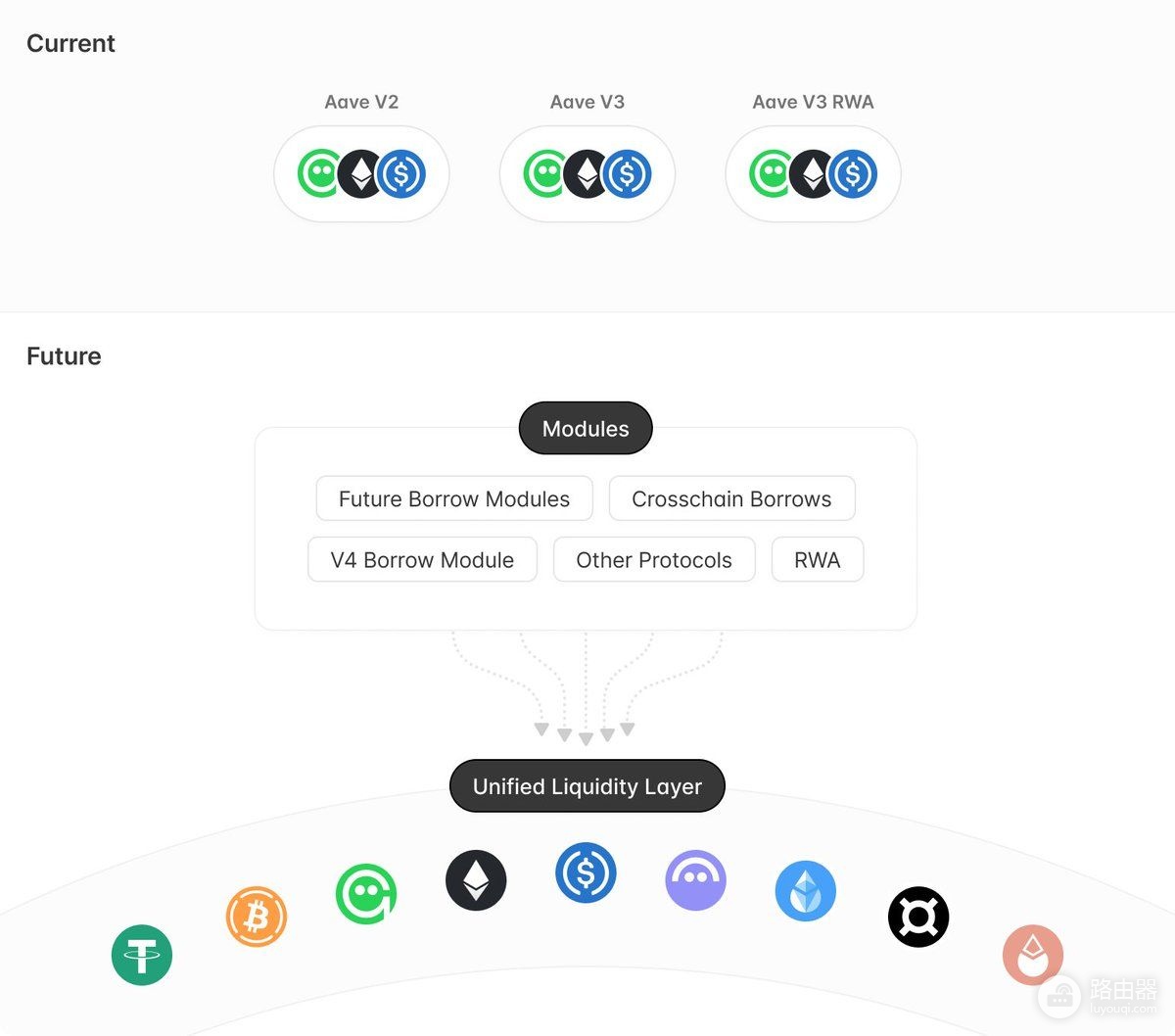

Aave V4是协议的一次全面进化,为解决流动性碎片化和利率机制僵化的问题。

1、统一流动性层(Unified Liquidity Layer):这是一个非常实用的功能,以前在不同市场之间折腾流动性很麻烦,V4让流动性管理变得更丝滑,不用反复迁移资金,资金利用率大大提高。

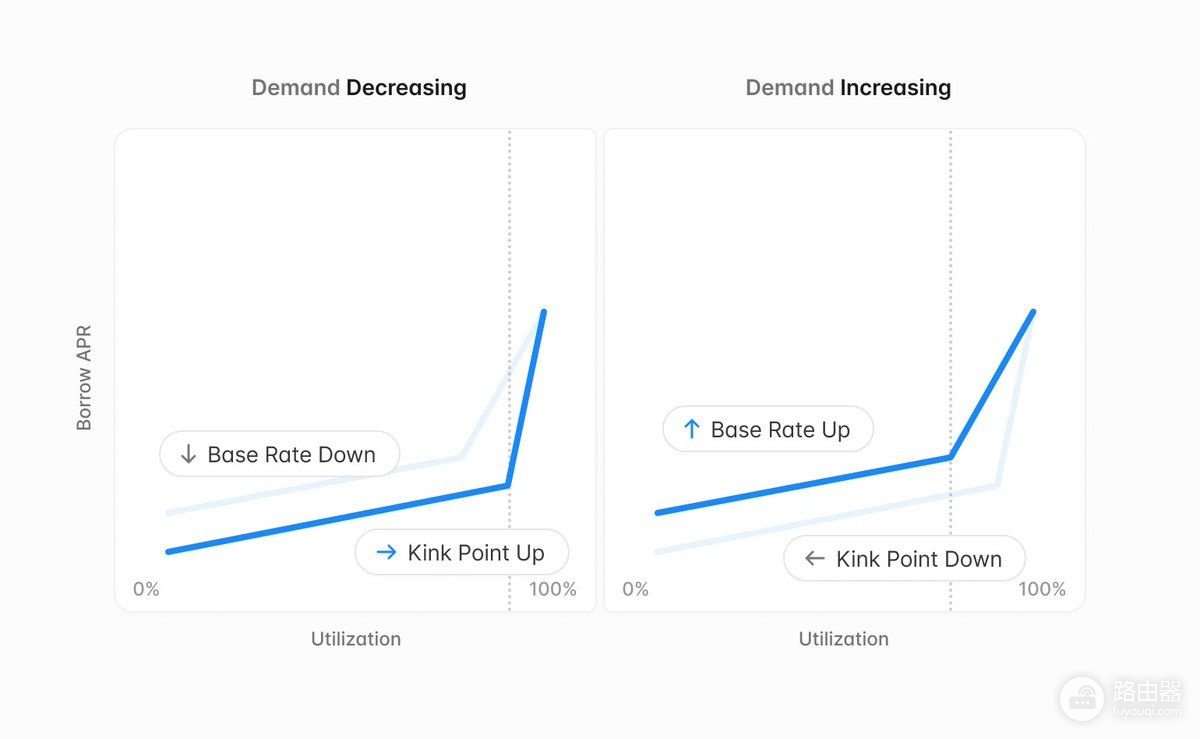

2、模糊控制利率(Fuzzy-controlled Interest Rates):听起来很高深,其实就是让借贷利率变得更聪明,以前利率是到了某个点突然跳变,V4会根据市场需求让利率平滑地波动,避免资金突然大规模出逃。

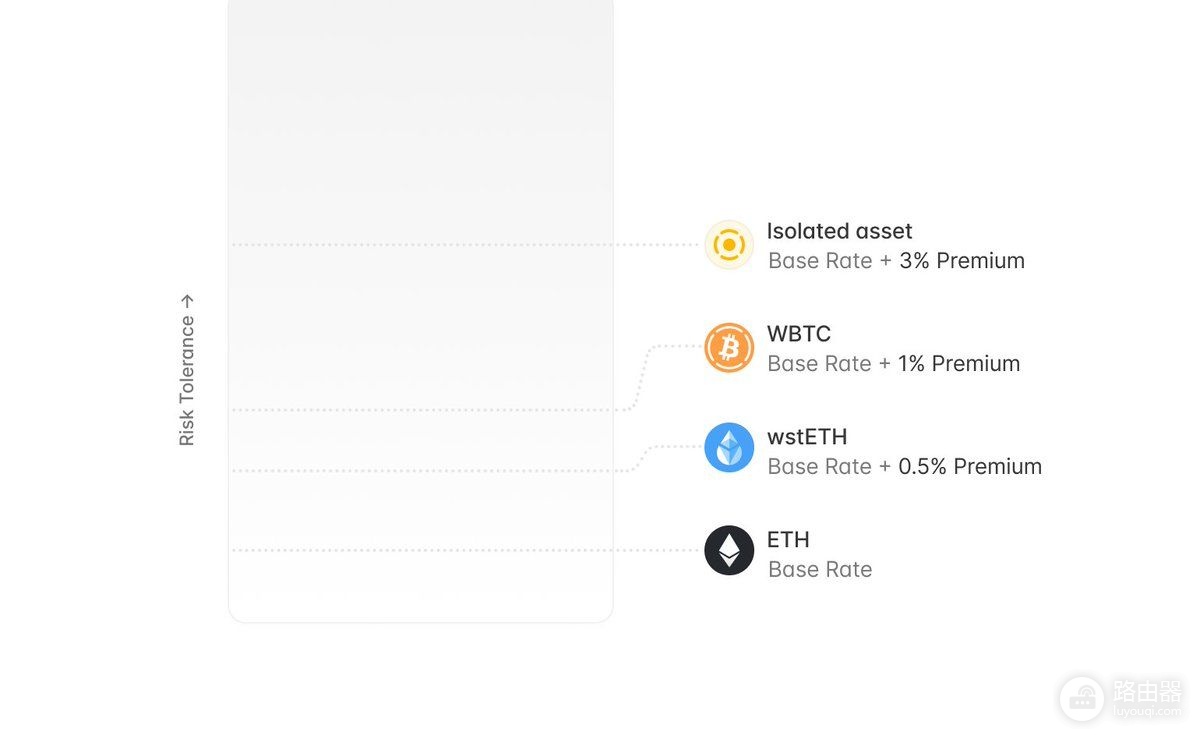

3、流动性溢价(Liquidity Premiums):简单说就是借钱的成本会根据资产的风险动态调整,风险高的币借钱更贵,这样能鼓励大家存那些更安全的主流资产。

4、智能账户(Smart Accounts):这个功能对大户很友好,允许你在一个钱包界面下管理多个借贷头寸,不用像V3那样得开好几个钱包,体验感提升了一大截。

未来蓝图Aave Network与三年路线图

1、GHO支付:利用Validium技术,让GHO稳定币能用于低成本的小额支付。

2、全链集成:Aave V4将成为网络的流动性中心,方便开发者集成。

3、去中心化治理:AAVE代币将作为验证节点的质押资产,参与链的维护和治理。

根据三年路线图,第一年主要是搞定V4的代码和样板,第二年就要正式推出Aave Network,实现跨链流动性,并开始研究现实世界资产(RWA)的接入,第三年则是生态的全面爆发期。

代币经济学大升级TEMP CHECK与Umbrella

TEMP CHECK提案:核心逻辑是“回购与分发”,协议赚来的钱(比如借贷利息、闪电贷手续费)将用于在二级市场回购AAVE代币,并分发给质押者,这相当于给AAVE代币赋予了“分红”属性,让它从单纯的治理代币变成了有现金流支撑的资产。

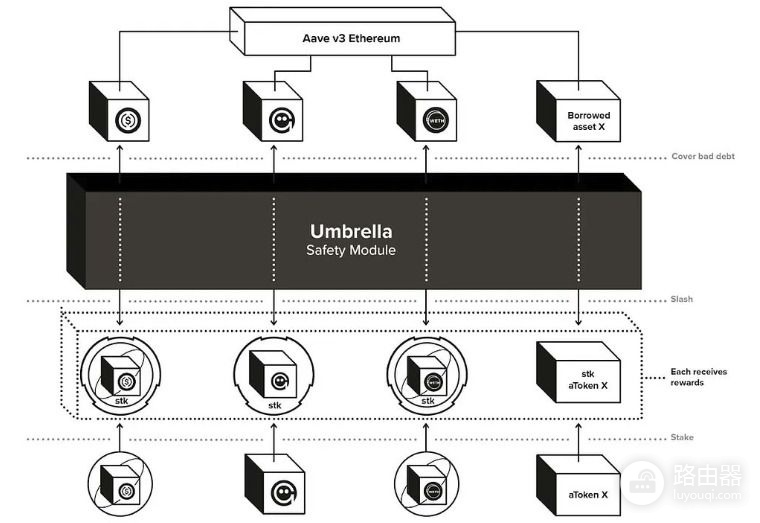

Umbrella安全模组:这是对旧版安全模块的全面升级,引入了新的质押资产stk aTokens,实现了更高效的坏账处理和更灵活的削减机制,还能从协议收入中购买AAVE来充实储备,这不仅增加了对AAVE的需求,也让协议的安全性上了一个新台阶。

AAVE代币的用途

1、治理权:持有者可以对协议的重大变更(比如上什么新币、调什么参数)进行投票,真正实现“由社区说了算”。

2、费用减免:用AAVE做抵押或支付手续费,能享受打折优惠。

3、安全质押:质押AAVE到安全模组,承担风险的同时获得收益分红。

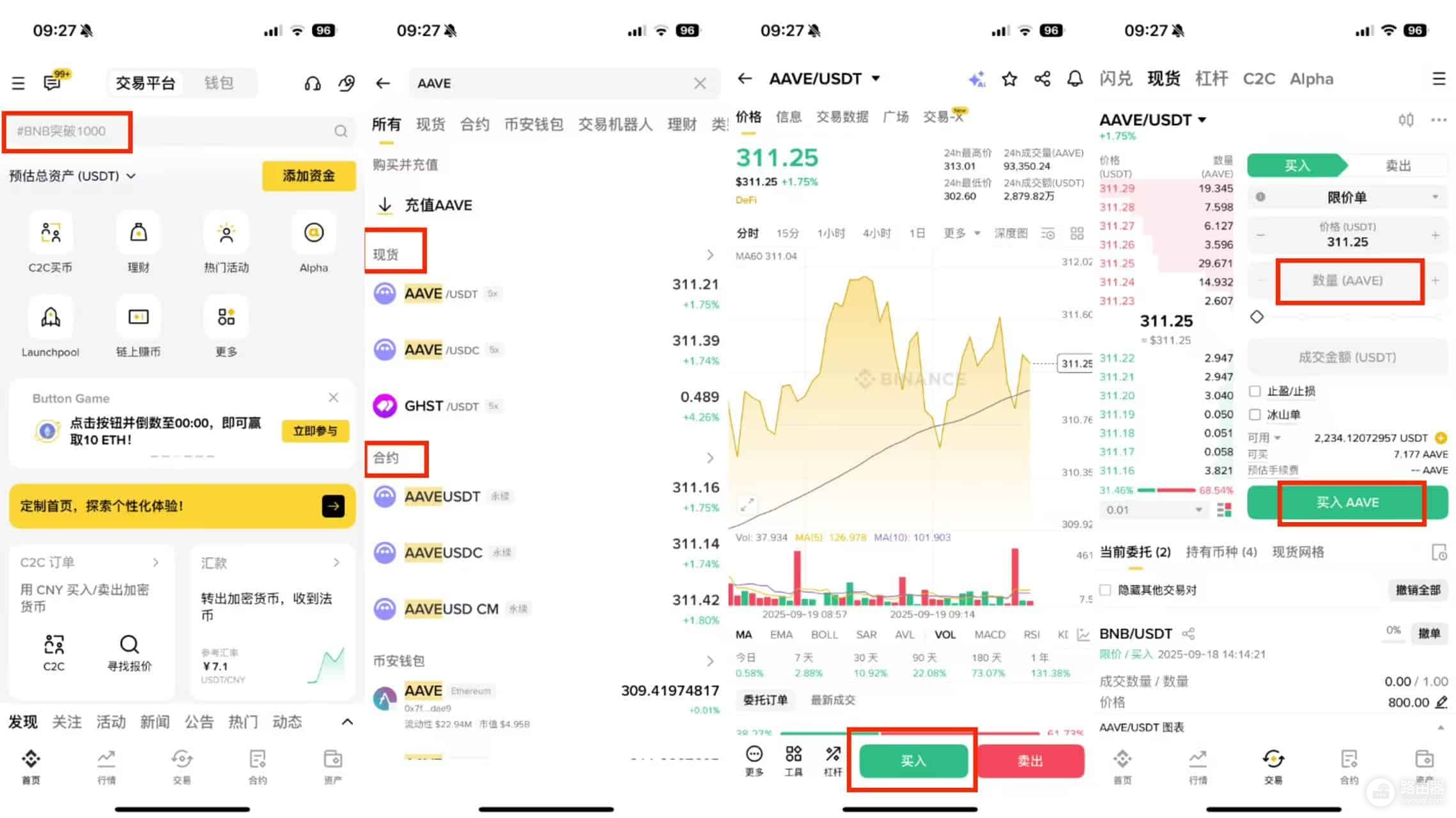

如何交易AAVE?

1、选平台:推荐币安(Binance)、Coinbase这种大平台,安全有保障。

2、开户充值:注册账号并完成KYC认证,然后充值USDT或其他法币。

3、下单购买:在现货市场找到AAVE/USDT交易对,选择市价单(按当前价格买)或限价单(挂个低价等成交)。

4、提币存钱包:买完后如果不打算短线炒作,建议提到支持AAVE的钱包(如MetaMask)里,还可以去Aave协议里质押赚利息。