小盘代币崩盘代表山寨币牛市终结? 还是单纯的流动性迁移?

2024年初以来,加密货币与美股的走势对比,逐渐揭示出一个被反复忽视的事实,当下流行的“新山寨币交易”,在风险结构和收益特征上,更像是股票交易的替代方案,而非真正具备独立阿尔法的资产类别。

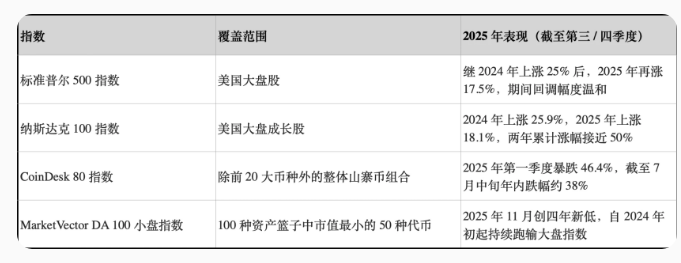

2024年,标普500指数全年回报率接近25%,2025年继续上涨约17.5%,两年累计涨幅约47%。同期,纳斯达克100指数在2024年与2025年分别上涨25.9%和18.1%,累计涨幅逼近49%。美股大盘在回撤相对温和的情况下,实现了稳定的复利增长。

与之形成鲜明对比的,是山寨币板块的持续失血。追踪前20大市值加密资产之外80种代币的CoinDesk 80指数,仅在2025年第一季度便下跌46.4%,截至7月中旬,年内跌幅仍维持在38%左右。到2025年末,MarketVector Digital Assets 100小盘指数更是跌至2020年11月以来的最低水平,加密货币总市值在此过程中蒸发超过1万亿美元。

这种分化并非偶然波动。整体山寨币组合不仅回报率长期为负,其波动水平还与股票相近,部分阶段甚至更高;而美股大盘指数则在可控回撤下保持两位数增长。山寨币投资者所承担的,是高波动、低回报的组合结构。

那么问题来了,小盘代币崩盘代表山寨币牛市终结?还是单纯的流动性迁移?

山寨币配置的风险回报疑问

站在比特币投资者的视角,一个核心问题愈发尖锐:配置小市值代币,是否真的能够提升风险调整后的收益?还是在与股票及加密大盘保持高度相关的同时,引入了夏普比率为负的额外风险敞口?

夏普比率用于衡量单位风险所对应的回报水平。当资产回报无法覆盖其波动成本时,夏普比率便会转为负值,意味着风险并未得到合理补偿。

三类山寨币指数的对照观察

为验证这一问题,CryptoSlate对三类典型山寨币指数进行了追踪分析。

CoinDesk 80指数

该指数于2025年1月推出,覆盖CoinDesk 20之外的80种资产,试图构建一个排除比特币、以太坊及其他头部代币的多元化样本。

MarketVector Digital Assets 100小盘指数

该指数从100种加密资产中选取市值最小的50种代币,常被视为高beta、小市值资产的集中代表,也被市场称为“尾部风险放大器”。

Kaiko小盘指数

Kaiko推出的研究型小盘指数并非可交易基准,而是服务于量化分析与卖方研究,用于刻画小盘代币群体的整体行为特征。

三类指数切入角度各不相同,分别代表广义山寨币组合、高风险小盘资产与量化研究视角,但指向的结果却高度一致。

美股与山寨币走势的结构性反差

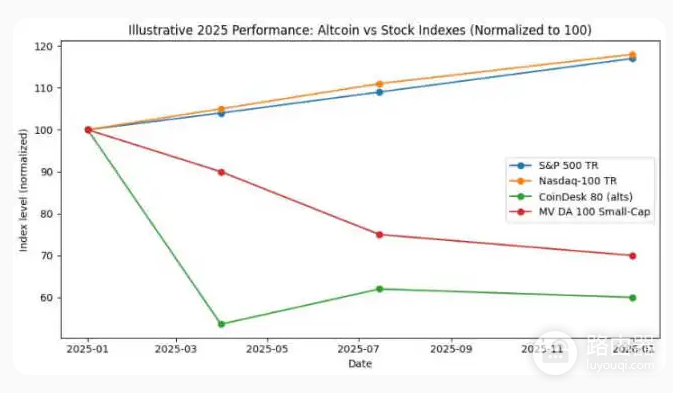

2024年,美股大盘指数上涨约25%,2025年继续维持两位数增幅,期间最大回撤仅处于中高个位数区间。标普500指数与纳斯达克100指数均实现年度收益的连续累积,未出现明显的趋势性回吐。

山寨币指数则呈现出完全不同的图景。CoinDesk指数公司数据显示,CoinDesk 80指数在2025年第一季度暴跌46.4%,同期代表大盘的CoinDesk 20指数跌幅为23.2%。截至2025年7月中旬,CoinDesk 80年内下跌约38%,而仅覆盖比特币、以太坊及三种主流代币的CoinDesk 5指数却录得12%至13%的涨幅。

CoinDesk指数公司负责人Andrew Baehr在接受ETF.com采访时,将这一现象概括为“走势高度一致,但盈亏结果完全相反”。数据显示,CoinDesk 5与CoinDesk 80的相关系数高达0.9,方向几乎同步,却对应着截然不同的收益结局。

这代表小盘山寨币几乎没有带来有效的分散效果,反而显著拖累了整体组合表现。

小盘资产的长期失速

小市值板块的表现更为严峻。彭博社统计显示,截至2025年11月,MarketVector Digital Assets 100小盘指数已跌至2020年11月以来低点。过去五年,该指数累计回报约为 -8%,而对应的大盘指数涨幅却接近380%。

资金偏好由此清晰显现:机构持续向大盘资产集中,对尾部风险保持高度克制。

Kaiko数据也印证了这一趋势。2024年,小盘指数全年下跌超过30%,中盘代币同样难以跟上比特币的涨幅。市场收益集中度不断提高,SOL、瑞波币等少数头部资产成为主要赢家。即便山寨币交易量占比一度回到2021年水平,仍有64%的成交集中在前十大山寨币之中。

加密市场的流动性并未枯竭,而是在加速向高价值资产迁移。

风险调整后收益与回撤对比

从风险调整角度审视,差距进一步放大。CoinDesk 80及多类小盘指数在回报为负的同时,波动性却并不低于股票市场。单季度46%的跌幅,意味着一次完整的趋势性损失。

2024至2025年间,山寨币指数多次出现接近“腰斩”的级别回撤。

1、2024年Kaiko小盘指数跌幅超过30%

2、2025年第一季度CoinDesk 80下跌46%

3、2025年末,小盘指数再度回落至2020年低位

同期,标普500与纳斯达克100在两年内分别实现约25%与17%的累计回报,最大回撤维持在中高个位数区间。两类资产在波动管理上的差异十分明显。

即便接受山寨币“高波动”的结构性特征,其在2024至2025年的单位风险回报,依旧显著低于美股大盘。整体山寨币指数的夏普比率处于负值区间,而美股指数在未经复杂调整的情况下,风险回报表现已具吸引力。

比特币投资者与流动性迁移方向

数据反复验证了一个趋势,流动性正在集中,而非扩散。彭博社与Whalebook在追踪MarketVector小盘指数时均指出,自2024年初起,小盘山寨币持续跑输,机构资金逐步转向比特币与以太坊现货ETF。

Kaiko的研究显示,尽管山寨币交易活跃度回升,资金依旧集中在少数头部资产。所谓的“山寨币牛市”,更接近短期基差交易的结果,而非资产结构性走强。

这一点在CryptoRank的山寨币牛市指数上体现得尤为明显:该指数在2024年12月冲高至88点,却在2025年4月迅速跌至16点,涨幅几乎完全消失。到2025年年中,整体山寨币组合已基本回吐前期涨幅,而美股指数仍保持复利节奏。

下一轮周期的流动性启示

2025年,标普500与纳斯达克100上涨约17%,CoinDesk 80指数下跌约40%,小市值加密资产跌幅接近30%。这一结果,对下一阶段的流动性走向释放了明确信号。

在宏观风险偏好上行的环境下,山寨币既未实现多元化价值,也未跑赢大盘。其与比特币、以太坊及股票保持高度相关,却无法为额外风险付出带来合理补偿。

资本倾向始终围绕业绩展开。MarketVector小盘指数五年回报为 -8%,而大盘指数上涨约380%,这一差距推动资金持续向监管清晰、衍生品市场成熟、托管体系完善的资产集中。

对于评估是否配置小盘加密代币的比特币与以太坊投资者而言,2024至2025年的数据已给出清晰信号:整体山寨币组合在绝对收益、风险调整后收益与回撤控制层面,均处于明显劣势,其“多元化”价值更多停留在理论层面。