什么是流动性资金池? 流动性资金池和流动性挖矿有什么关系?

在币圈里,很多人都会听到“加池子”“撤池子”“做LP”这些说法,LP到底是什么呢?其实就是流动性资金池,很多人听过,但真正把逻辑捋清楚的人并不多。

下面用一套从传统金融到链上交易的完整视角,把LP、AMM、流动性资金池和流动性挖矿一次讲透。

做市商的概念

做市商最早出现在欧洲的股票与商品交易所。在那个阶段,普通投资者并不能直接彼此成交,买卖行为需要通过做市商完成。

做市商会同时挂出买价和卖价,承担成交中介的角色。

买卖价之间的差额,就是他们的收益来源。

早期依赖人工报价,价差普遍偏大;随着计算机和算法的发展,人工逐渐被电子系统替代,但本质并未发生变化,

用资金和报价承接交易,为市场输送流动性。

做市商承担的核心职责

1、让交易随时可以成交

2、缩小买卖价差

3、缓冲剧烈波动

4、在交易不活跃阶段维持市场运转

合约市场、低成交量品种里,这种角色尤为关键。

用一个例子理解做市商如何赚钱

假设黄金期货当前价格是2600美元。

1、你持有2手期货,在2600卖出

2、成交并不是直接卖给另一个投资者,而是由做市商接走

3、稍后,有人以市价在2600.05买入

4、做市商把刚才接走的合约卖出

单次差价只有0.05美元,但市场全天都在发生这种行为。

规模放大之后,这就是稳定、持续的收益来源。

在横盘或低波动阶段,做市商还会通过资金推动价格小幅波动,制造成交空间。很多人在震荡行情里频繁被扫止损,本质上也是流动性被收走的一种表现。

中心化交易所vs去中心化交易所

上面的逻辑,主要存在于中心化交易所(CEX)中。

1、CEX:更像大型超市,所有交易都与平台成交,做市商负责填补流动性

2、DEX:更像菜市场,没有统一的柜台。用户只能与链上合约交互

问题就出现了,在没有做市商、没有撮合引擎的情况下,价格由谁决定?交易怎么完成?

AMM的出现,解决了这个问题

AMM(Automated Market Maker,自动化做市机制)给出的答案是用算法+资金池代替传统做市商。

AMM的核心逻辑

1、用户把两种资产存进智能合约

2、合约按照算法自动报价

3、交易者直接与资金池发生交换

4、不需要对手方

这些被锁在合约里的资产,组合在一起,就形成了,流动性资金池(Liquidity Pool)

LP到底是什么?

LP本质上不是某个代币,而是一种角色。

可以理解

1、菜市场设立了一个统一货架

2、所有人把商品摆在货架上

3、为了防止跑路,需要同时押一部分现金

4、买卖全部通过货架完成

这个“货架”,就是流动性池。往里面放资产的人,就是LP。

在DEX上发行代币,为什么一定要加池子

假设你发行了一个新代币,想让它在DEX上交易,必须要做进行以下操作。

1、必须创建一个交易对

2、必须往池子里放入两种资产

3、两边价值需要匹配

举个例子

1、放入100个A代币

2、同时放入100美元

这时,池子里的隐含价格就是:1 A = 1美元

这一步,就是大家常说的“加池子”。

AMM模型下,价格是怎么变化的

大多数DEX使用的是类似Uniswap的恒定乘积模型:x * y = k

1、x、y:池子中两种资产的数量

2、k:一个恒定值

价格并不是人为设定,而是由池内资产比例自动计算得出。

用数字拆解一次价格变化

初始状态

1、A代币:100

2、美元:100

3、价格:1美元

有人买走10个A

1、A剩余:90

2、美元增加到:110

3、新价格:110 / 90 ≈ 1.22美元

再买走10个A

1、A剩余:80

2、美元变为:122.2

3、新价格:122.2 / 80 ≈ 1.525美元

池子越小,价格变化越剧烈;池子越大,价格越平滑。

流动性不足会带来什么问题

1、买卖滑点明显

2、少量资金就能拉升或砸盘

3、价格波动剧烈

这种状态对项目和交易者都不友好。

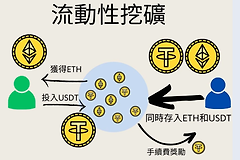

流动性挖矿是怎么来的

为了扩大池子规模,项目方通常会引入第三方资金。

1、用户把资产存入项目的LP

2、池子资金变大

3、交易滑点降低

4、价格更稳定

作为激励,项目方会把一部分收益分配给LP,即交易手续费和额外代币奖励

这种机制,就被称为流动性挖矿

这样做的好处

1、项目获得更深的流动性

2、用户获得被动收益

3、DEX的交易体验得到改善

一句话理解整套逻辑

1、做市商:传统市场的流动性来源

2、AMM:链上版本的自动做市

3、LP:为AMM注入资金的人

4、加池子:让代币具备可交易性

5、流动性挖矿:用收益换取资金规模

把这些拼在一起,就构成了Defi世界中最基础、也最重要的一套运行机制。