Hyperliquid做市返利如何被程序化放大?专业级交易系统的底层逻辑

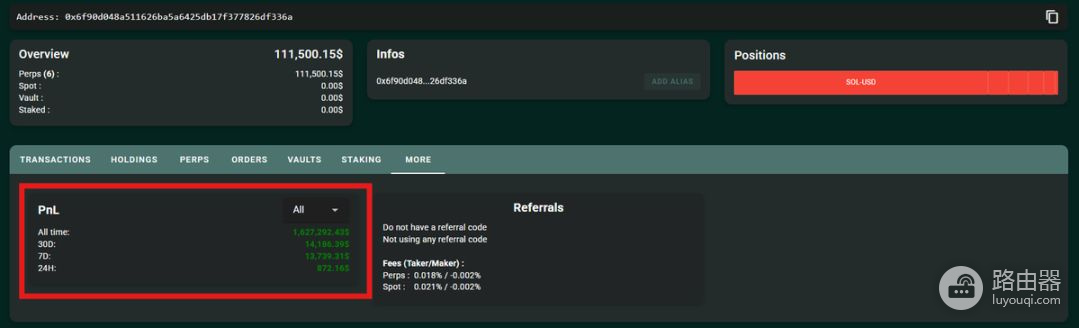

一名活跃在Hyperliquid的交易者,通过程序化做市与返利机制的组合,在较短周期内实现了资金规模的快速放大,这个过程并非依靠方向判断,也未参与热点资产博弈,而是围绕订单簿结构、撮合逻辑与风险暴露控制展开。

Hyperliquid的订单簿与做市结构

Hyperliquid采用标准的订单簿撮合模型,交易行为围绕限价单与市价单展开,所有未成交的买卖委托共同构成订单簿,提前挂单的一方承担流动性提供角色,做市行为本质是提前在买侧或卖侧放置限价订单,为市场提供可成交深度,另一类交易者直接吃掉已有订单完成交易,两者在撮合逻辑中承担不同职能。

流动性充足时,买卖价差趋于收敛,成交体验更平滑,缺乏做市深度的市场,容易出现滑点扩大、成交不稳定等问题。

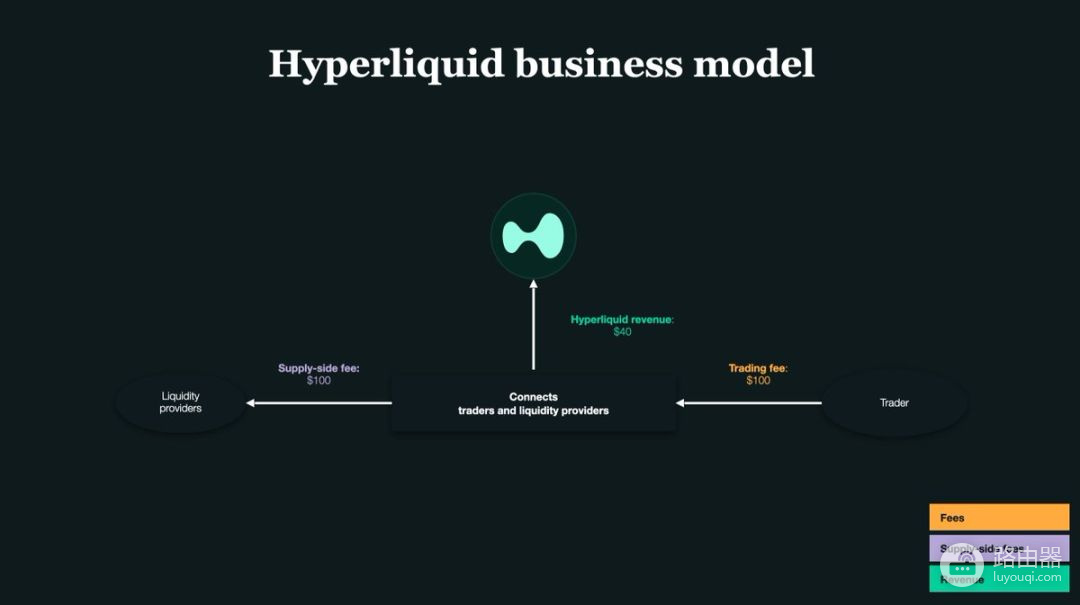

做市返利作为策略驱动

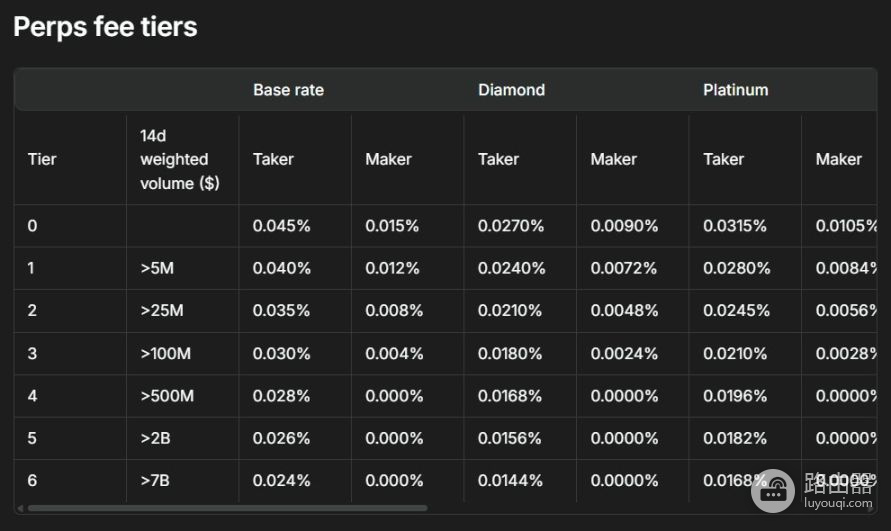

平台围绕流动性构建激励结构,做市订单一旦被成交,会获得一定比例的返利,这一机制并不依赖价格涨跌,而是与成交规模直接相关。

该交易者采用单边报价模式,只在订单簿的一侧持续提供流动性,根据市场价格变化快速撤单或切换方向,通过机器人执行高频操作,降低持仓暴露,交易逻辑集中在成交次数与成交量上,单笔返利占比很低,但在高频、自动化环境下不断叠加,形成可观累积效应。

双边做市面临的结构性问题

传统做市往往同时在买卖两侧挂单,依靠价差获取收益,这种方式在市场平稳时运转顺畅,但在波动放大时,未成交的一侧容易转化为被动持仓。

一旦价格快速偏离,未对冲的仓位会暴露在不利方向中,风险并不来自策略本身,而是来自持仓方向的不确定性,单边报价通过减少同时暴露的方向数量,换取更高的执行精度要求,也带来了被动成交的潜在问题。

单边报价下的逆向选择风险

当订单未能及时撤销,价格已经发生跳变时,更快的交易者会利用旧价格完成成交,这种情况通常被视为逆向选择,策略成败取决于系统对行情变化的响应速度,延迟、网络抖动或代码执行效率下降,都会放大这一风险。

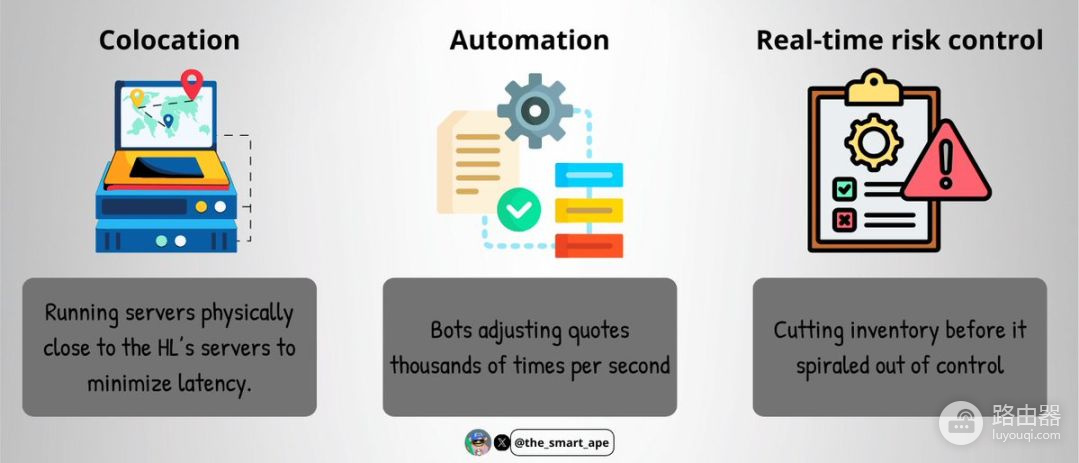

高频执行系统的技术基础

为支撑这种交易模式,交易者搭建了完整的低延迟执行环境,包含靠近撮合引擎的服务器部署、持续运行的自动化程序以及实时风控模块。

程序层面通常选用高性能语言实现,直接连接订单簿数据流,在极短时间内完成下单、撤单与方向切换,执行过程尽量减少中间环节。

持仓控制与Delta中性

整个系统围绕净风险暴露运行,机器人持续跟踪仓位变化,一旦偏离设定阈值,就通过反向交易调整敞口,所有操作集中在同一合约市场中完成,避免跨市场对冲带来的复杂度,仓位管理完全交由程序执行,减少人为干预。

收益来源的结构逻辑

收益并非来自单次交易结果,而是来源于高成交频率下的返利累积,返利再投入后,交易规模逐步放大,系统进入自我强化状态。

资金规模增长并未改变策略内核,只是提高了成交基数,技术执行能力始终处于核心位置。

普通交易者难以复刻的原因

执行速度依赖专业级托管环境,资金规模需要承受持续高频成交,交易机器人需要针对订单簿细节反复调校,系统运行需要全天候监控,这些条件叠加在一起,形成较高门槛,这类系统更接近机构级高频框架,而非手动操作可参与的模式。

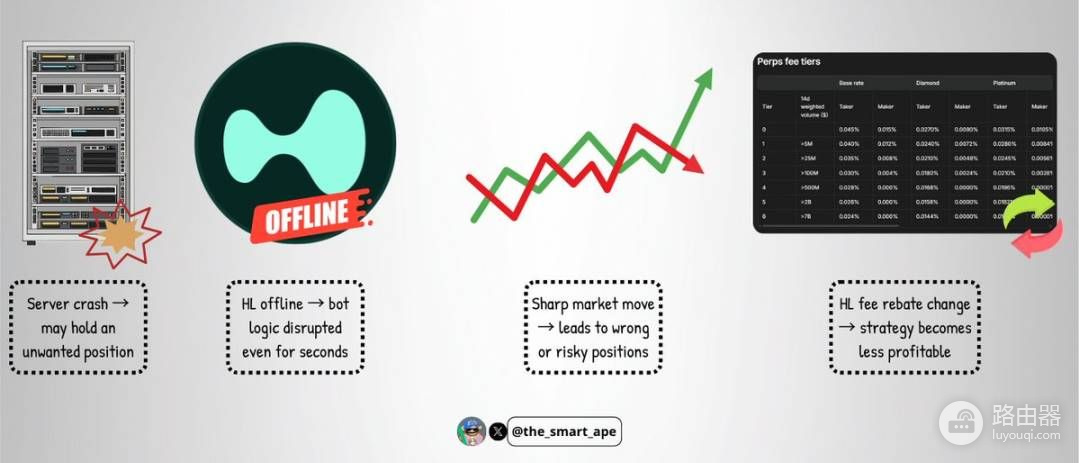

系统运行中的潜在不稳定因素

即便在高度自动化环境中,服务器异常、撮合中断、极端行情变化、平台费率结构调整,都会对策略产生直接影响。

策略优势来源于结构理解,而非绝对安全,任何环节失效,都会打破原有平衡。

案例带来的结构性启示

这个案例展示了一种脱离价格预测的交易思路,通过理解市场微观结构、利用规则差异、放大执行效率,在被忽略的细节中构建系统优势,交易行为并不只围绕判断方向展开,规则、撮合机制与技术能力,同样决定了长期结果。