预测市场是什么?如何套利?一文看懂预测市场的运作逻辑

预测市场本质上是在交易“事情会不会发生”,它把原本模糊的判断变成一个可以直接买卖的概率数字,参与的人越多,信息被不断叠加,市场给出的结果也越接近真实预期。

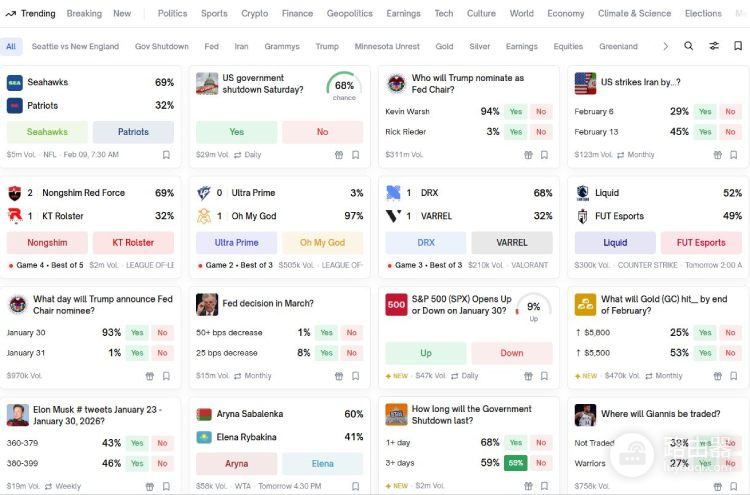

预测市场是什么?

预测市场不是传统意义上的赌博,更像是一个概率交易场,把对事件结果的判断变成一种可以流通的合约,参与者用真金白银表达自己的看法,市场会自动把这些信息汇总成一个概率数值。

在这种市场里,交易的不是股票,也不是币,而是某个事件是否会发生,最常见的是Yes/No两种合约,比如某个事件是否发生,Yes合约代表会发生,No合约代表不会发生,价格本身就等同于市场给出的概率判断,Yes合约价格越高,代表市场越多人认同这个结果。

大多数预测市场采用二元结构,也有少量支持多结果事件,这类机制的核心价值在于,通过资金激励让参与者暴露真实认知,把零散信息集中到一个价格上。

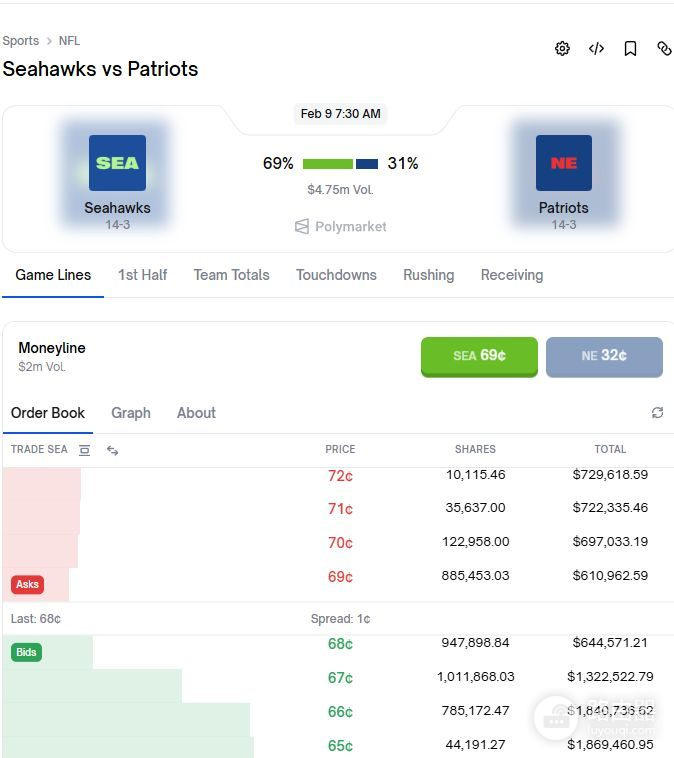

预测市场的订单簿交易方式

不少链上预测平台使用的是限价订单簿模型,逻辑和股票、加密货币现货交易很接近,所有买卖价格都由用户自己挂单形成,没有固定赔率。

在订单簿模式下,合约价格会不断变化,本质上就是市场对事件概率的实时修正,买的人多,价格就往上走,卖的人多,价格就往下走。

需要清楚市场给出的概率不一定等于真实概率,情绪、信息来源差异、流动性分布,都会让价格出现偏移,这种偏移就是套利空间的来源,只要能识别出哪一边被低估,就有操作空间。

套利的基本思路

预测市场里,常见的套利参与方式大致分成两类,一类偏向提供流动性,一类偏向结构化对冲。

1、一类角色更接近做市逻辑,在赔率极端时买入被低估的一方,卖出被高估的一方,等待价格回到合理区间后退出

2、另一类角色强调方向中性,在预测市场押注一侧,同时用其他衍生品做反向对冲,重点不在判断结果,而在锁定赔率偏差

所有套利方式都伴随风险,情绪延续、成交深度、手续费,都会影响最终结果。

寻找价值错配

预测市场的价格完全由供需推动,很容易被情绪放大,当大量资金集中在某一边时,价格就可能偏离事件本身的真实概率,通过持续扫描大量事件,把市场价格和自己的判断进行对比,筛选出明显不合理的概率区间,买入被低估的一侧,这是最基础的套利逻辑。

这种方式的前提,是判断本身足够扎实,也要接受市场长时间不修正的情况存在。

平台内结构套利

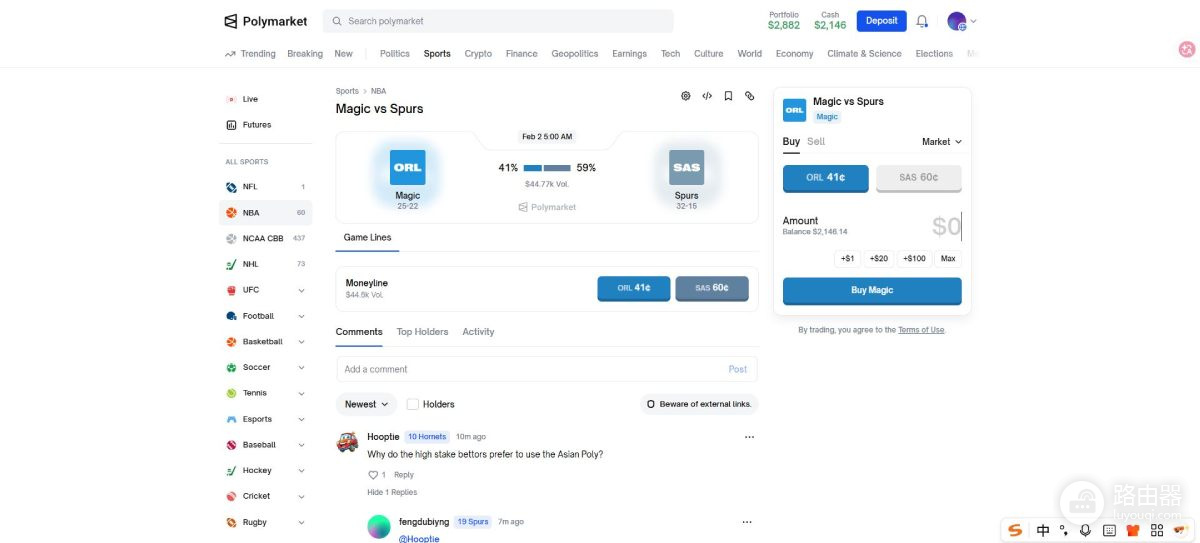

在同一个平台内,针对同一事件,所有结果的价格加起来,理论上应接近1。

1、当Yes + No明显大于1,说明整体被高估,可以反向操作高价一侧

2、当Yes + No明显小于1,可以同时买入所有结果,结算时天然覆盖成本

这类策略看起来简单,实操中需要注意手续费、滑点、仓位限制,大额操作时尤其明显。

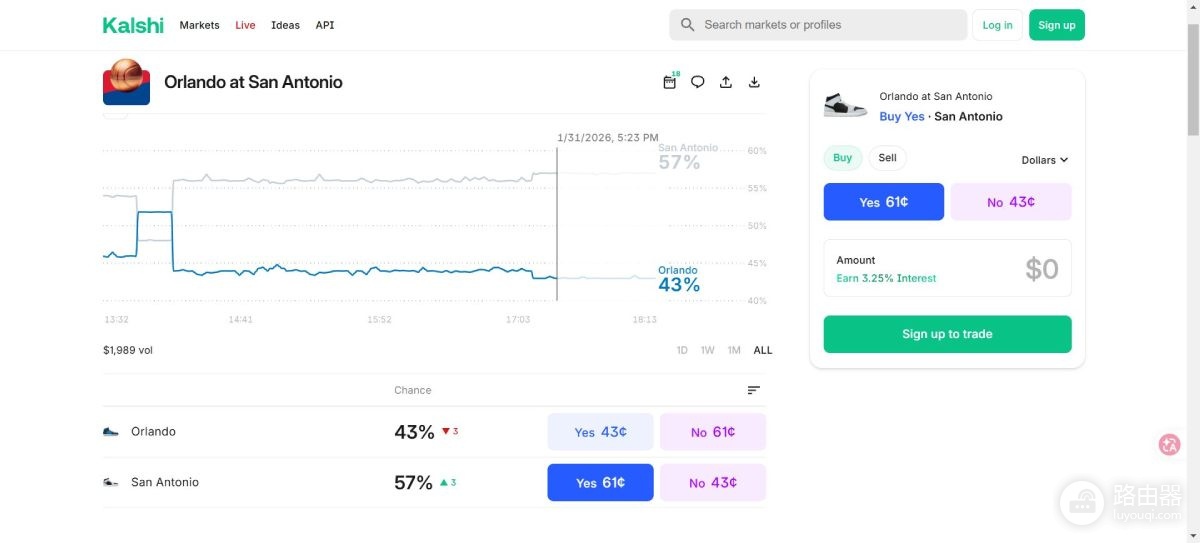

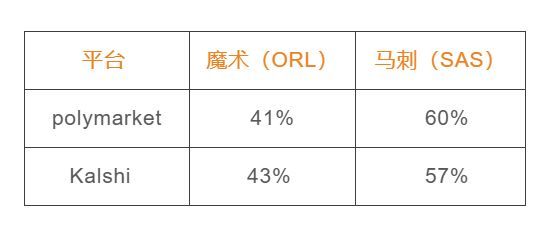

跨平台套利

同一事件在不同预测平台上,经常会出现概率分歧,只要事件定义一致,就能形成对冲结构。

通过对比不同平台的合约价格,可以把两边的结果组合在一起。

当两边买入成本低于最终结算值时,不管结果如何,结构本身就具备正收益,实际操作时需要把转账成本、平台规则一起算进去。

实操层面的思考

预测市场里活跃着大量机器人和专业做市系统,它们在速度和规模上占据优势,普通参与者更适合结合主观判断和工具辅助,把熟悉的领域拆解成可判断的事件,再用简单的自动化监控捕捉赔率异常,用小资金反复验证流程,比盲目追逐所有机会更稳,持续记录每一次交易结构,复盘价格是否出现异常区间,有助于逐步形成稳定的方法论。