什么是DAT(加密财库)?和现货ETF相比,有什么优势和风险?

加密财库(DAT)是指直接在公司资产负债表上持有比特币、以太坊、Solana等加密货币的企业。投资者可以通过购买这些公司的股票,间接获得加密资产的价格敞口。

与由美国证券交易委员会(SEC)监管的现货比特币或以太坊ETF不同,ETF只是被动持有加密货币,所发行的股票与资产持仓1:1挂钩;DAT则是具备自主经营与策略能力的公司,能够通过杠杆、融资或资本结构优化等方式主动管理持仓。ETF提供的是合规、透明的被动敞口,而DAT因企业性质带来了更高的收益弹性与风险,波动可能远超标的资产本身。

DAT的市场格局

和五年前相比,现在已有数百家DAT相继出现,持仓覆盖ETH、SOL、HYPE、ADA、ENA、BNB、XRP、TRON、DOGE、SUI、AVAX等主流加密资产。

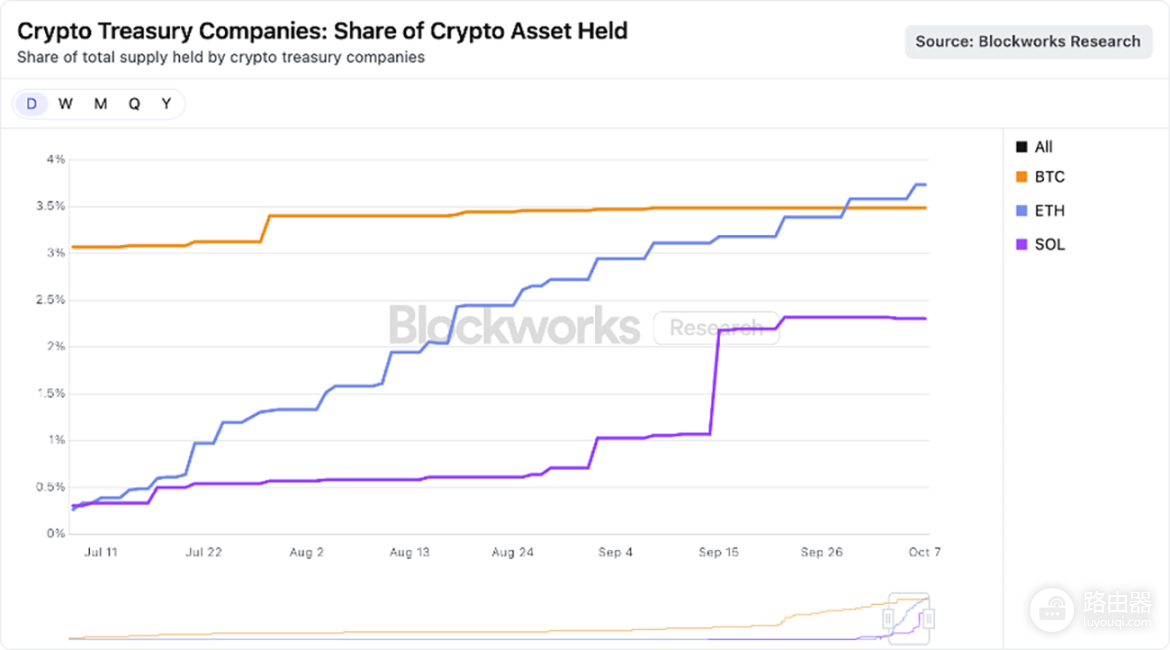

市场趋势逐渐集中于高市值资产,资金雄厚的DAT正在竞相囤积ETH与SOL。下图展示了截至2025年8月25日的主要数据。

可以看到,聚焦以太坊的DAT合计持有约3.74%的ETH流通量,而Solana相关DAT持有约2.31%的SOL供应量。 虽然部分DAT的成立可能出于短期炒作目的,但真正的头部项目或许能成为比现货ETF更高效的加密资产载体。得益于企业结构灵活性,DAT能够使用杠杆、开展融资、进行链上收益配置,这些都是ETF无法做到的。只要mNAV溢价得以维持,这些结构性优势将持续强化。

DAT的mNAV溢价为何具有合理性?

方舟投资(ARK Invest)对DAT领域表现出浓厚兴趣,近期已投资以太坊财库项目Bitwise Ethereum Strategy。虽然这一模式仍存在争议,但部分DAT获得溢价有其合理基础,主要体现在以下几个方面。

收入与质押收益

以太坊等智能合约平台通过质押机制为持有者提供原生收益,相当于区块链生态的“无风险利率”。 而美国现货ETF被禁止将持仓资产用于质押,即使未来放宽限制,也会因以太坊验证者加入与退出节奏限制,导致可质押比例难以突破50%。这项机制虽有助于网络安全,却也使ETF难以实现高效质押。DAT在此方面则更具灵活性与收益潜力。

以Bitwise Ethereum Strategy为例,若其市值达到1000亿美元并完成全部质押,每年有望产生约30亿美元的自由现金流,这些资金可以再投资于代币、併购或分红。

囤积速度

DAT股票的溢价,部分源自其资产累积速度。 Bitwise在7月中时持有16.3万枚ETH,约每股对应0.0029枚ETH;一个月后,其持仓增至115万枚ETH,每股对应0.0066枚ETH,增长率高达130%,远超ETH本身60%的涨幅。 这说明通过“ATM发行+收购套利”,Bitwise的价值增长速度已明显快于单纯持有ETH。

流动性与融资成本

DAT能否维持溢价,与流动性密切相关。流动性良好的公司能以更低成本发行可转债或优先股,获得长期融资能力。 MicroStrategy能多次顺利发行可转债,正因其股票交易活跃且市值庞大。 缺乏流动性的DAT则需付出更高成本,甚至被迫折价融资。流动性带来的正循环,让优质DAT能以低成本扩大资产池,从而进一步强化溢价。

战略选择权

DAT拥有ETF所没有的战略空间。大型DAT可以在熊市中折价收购代币或其他DAT,也能利用链上生态机会,如提供验证服务、流动性支持等。 DAT还能利用传统金融市场与链上利率差进行套利。如当美元借贷利率为4%而链上稳定币池收益达7%,DAT就能通过跨市场操作获取额外收益。

DAT有何风险?

1、溢价依赖风险

DAT的增值机制依赖股票高于mNAV交易,若溢价收窄,融资能力将显著下降。

2、流动性风险

在熊市中,股价暴跌与赎回压力可能触发代币抛售,形成负反馈。

3、监管风险

DAT目前处于监管灰区,未来可能被要求遵循更严格的信息披露或基金类监管标准。

4、治理风险

部分DAT团队规模有限,若内部控制薄弱或激励不当,可能导致管理风险甚至资产损失。

个人对DAT看法

DAT的崛起,标志着加密资产进入了一个新的资本市场阶段。从MicroStrategy的单一实验到如今的主流现象,DAT正成为连接传统金融与区块链经济的重要桥梁。 它不仅能放大资产敞口,还能通过运营策略、质押收益与融资效率提升整体回报。

与被动持有资产的ETF相比,DAT是更具主动性与资本效率的结构性工具。在未来几年,这种模式可能成为机构参与加密市场的关键路径,也将推动加密资产向更成熟、更复杂的金融生态演进。