熊牛叙事向收益率时代的跃迁

本文探讨宏观经济的结构性变化,特别是在流动性扩张、货币贬值、通货膨胀、衰退风险等方面的趋势与动态。随着周期的转换,市场的驱动因素也发生了变化,从投机性扩张到结构性整合,逐步转向更有节制的生产力和收益率数据。这些转变标志着金融体系和经济的根本性调整,尤其是在货币政策和流动性管道的变化下。

流动性扩张与宏观叙事

当前流动性扩张仍然是宏观经济的主导性叙事。衰退信号通常滞后,且结构性通货膨胀具有较强的粘性,导致政策利率保持在中性水平之上,但又未达到紧缩的阈值。市场普遍定价软着陆的可能性,但真正的调整正发生在制度层面,从廉价流动性过渡到更有节制的生产力。

这种转变并非简单的周期性波动,而是在实际约束下,通过收益率、劳动力和可信度的调整,逐步推动金融结构的正常化。

周期转换

Token2049新加坡会议标志着从投机性扩张向结构性整合的转折点。市场对风险的定价正在发生改变,投机性流动性驱动的市场叙事正在向更为理性的收入支持的收益率数据转变。

1、永续去中心化交易所继续保持主导地位,Hyperliquid保证了网络规模的流动性。

2、预测市场逐渐作为信息流功能性的衍生品兴起。

3、拥有实际web2应用场景的AI相关协议正在扩大收入来源。

4、再质押和DAT的市场规模已经见顶,流动性分散化趋势明显。

宏观制度,货币贬值、人口结构与流动性

从宏观角度来看,资产通胀反映了货币贬值而非有机增长。当流动性扩张时,久期资产的表现通常优于大盘;而当流动性收缩时,杠杆和估值会受到压缩。

1、货币贬值:为偿还主权债务,需要持续的资产负债表扩张。

2、人口结构:人口老龄化加剧,降低了生产力并强化了对流动性的依赖。

3、流动性管道:自2009年以来,全球总流动性(包括中央银行和银行系统储备)一直追踪着90%的风险资产表现。

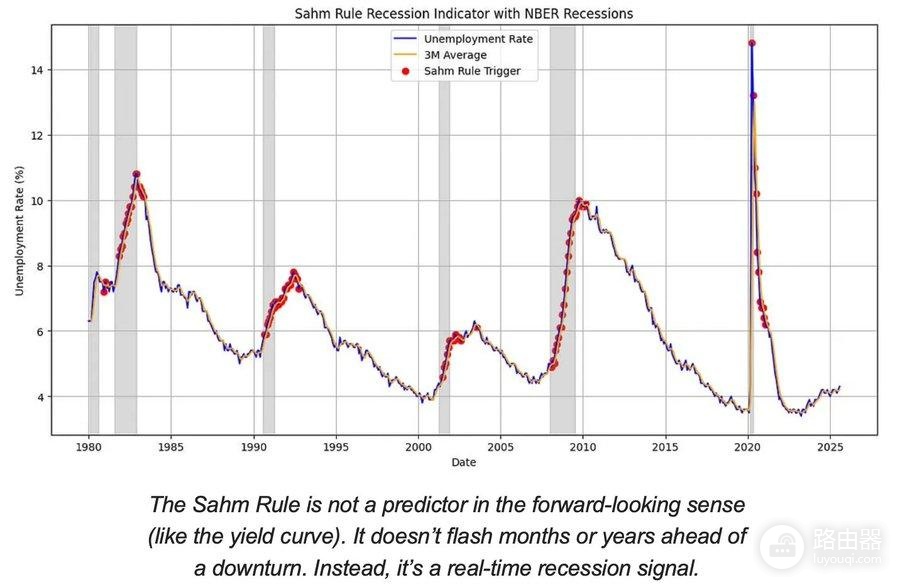

衰退风险,滞后数据与领先信号

主流的衰退指标大多为滞后数据。比如CPI、失业率和萨姆规则等衰退信号通常在经济下滑发生后才会确认。尽管如此美国经济目前处于周期的后期,而非真正的衰退期。

1、收益率曲线倒挂仍是最为明显的先行信号。

2、信用利差的控制表明,目前并未出现迫在眉睫的系统性压力。

3、劳动力市场逐渐降温,但就业状况仍然紧张。

通胀动态,最后一英里问题

商品反通胀已经完成,但服务通胀和工资增长的粘性仍然推动整体CPI维持在3%左右。这一阶段是自1980年代以来,反通胀过程中最为复杂的一段。

1、商品通缩抵消了部分CPI的上涨。

2、工资增长接近4%,使得服务领域的通胀仍保持高位。

3、住房通胀的测量滞后,尽管市场租金已经开始降温。

美联储需要在保持可信度与促进增长之间找到平衡,过早降息可能会导致通胀再次加速,而维持过久的高利率则可能过度紧缩经济。

1、过早降息有加速通胀的风险。

2、过度紧缩可能导致经济陷入长期低迷。

导致均衡结果可能是新的通胀底线接近3%,而非2%。

宏观结构:长期通胀锚点

1、去全球化:供应链多元化提高了转型成本。

2、能源转型:资本密集型的低碳活动导致短期投入成本增加。

3、人口结构:结构性劳动力短缺造成持续的工资刚性。

这些因素限制了美联储实现正常化的能力,除非名义增长或均衡通胀上升。否则,货币政策的正常化可能会面临巨大挑战。