欧易简单赚币是什么?活期和定期哪个更划算?

欧易OKX的简单赚币是一个让闲置数字资产"打工"的理财工具,不用主动交易,只需把币存进去,就能每天积累收益,原理跟银行存款有点像,但存的是BTC、ETH、USDT这类数字资产,收益也以对应币种结算。

简单赚币是什么

简单赚币本质上是平台撮合的借贷服务,用户把资产存进来,平台把这些资产借给有需求的交易者,比如做杠杆的、需要资金周转的,借款方支付利息,平台扣掉15%作为风险储备,剩下85%分给存币用户,收益每小时结算一次,还会自动复投,逻辑跟银行放贷收息差不多,只是这里换成了加密资产。

收益来源主要有三块:

1、平台借贷:借款方付利息,平台分给存币用户,是最主要的收益来源。

2、链上质押:ETH、SOL、DOT这类PoS公链需要质押代币维护网络,质押之后区块链会发放奖励,平台帮用户自动完成这个过程再把奖励分出来。

3、Defi收益:部分高收益产品底层接的是流动性挖矿或借贷协议,手续费、借贷利息、代币激励都可能成为收益来源,收益通常比普通质押高,风险也更高。

为什么年化能达到10%

平台活动补贴

真实收益可能只有4%,平台额外补贴6%,加起来显示10%,活动期结束之后收益率就会回落,这种情况在新产品上线或者拉新活动时最多见。

市场借贷需求

会直接拉高收益,牛市里做杠杆的人多,借USDT的需求旺,平台能收到更多利息,自然分给用户的也多,熊市需求下降,收益跟着缩水。

Defi激励

很多协议为了吸引资金会发治理代币、搞空投、给挖矿奖励,年化有时候能拉很高,但资金越涌越多,收益就会持续摊薄。

页面显示的是"当前年化(APR)",不是固定利率,今天10%,明天可能降到8%,下周可能只剩5%,不要把当前数字当成全年保证收益来算,

活期和定期怎么选

| 项目 | 活期 | 定期 |

|---|---|---|

| 收益 | 较低 | 较高 |

| 流动性 | 非常高 | 较低 |

| 是否锁仓 | 否 | 是 |

| 是否适合新手 | 非常适合 | 适合长期持有者 |

| 是否能提前赎回 | 可以 | 一般不可以 |

活期

随时申购、随时赎回,收益每天结算,灵活性最高,适合短期持币或者资金随时可能用到的情况,USDT活期年化大约在2%~8%,BTC在1%~4%左右,具体跟市场情绪走。

定期

有7天、15天、30天、60天、90天等不同期限,锁仓期间通常不能提前赎回,收益明显高于活期,适合本来就计划长期持有、短期不需要动这笔钱的人。

具体的参与流程

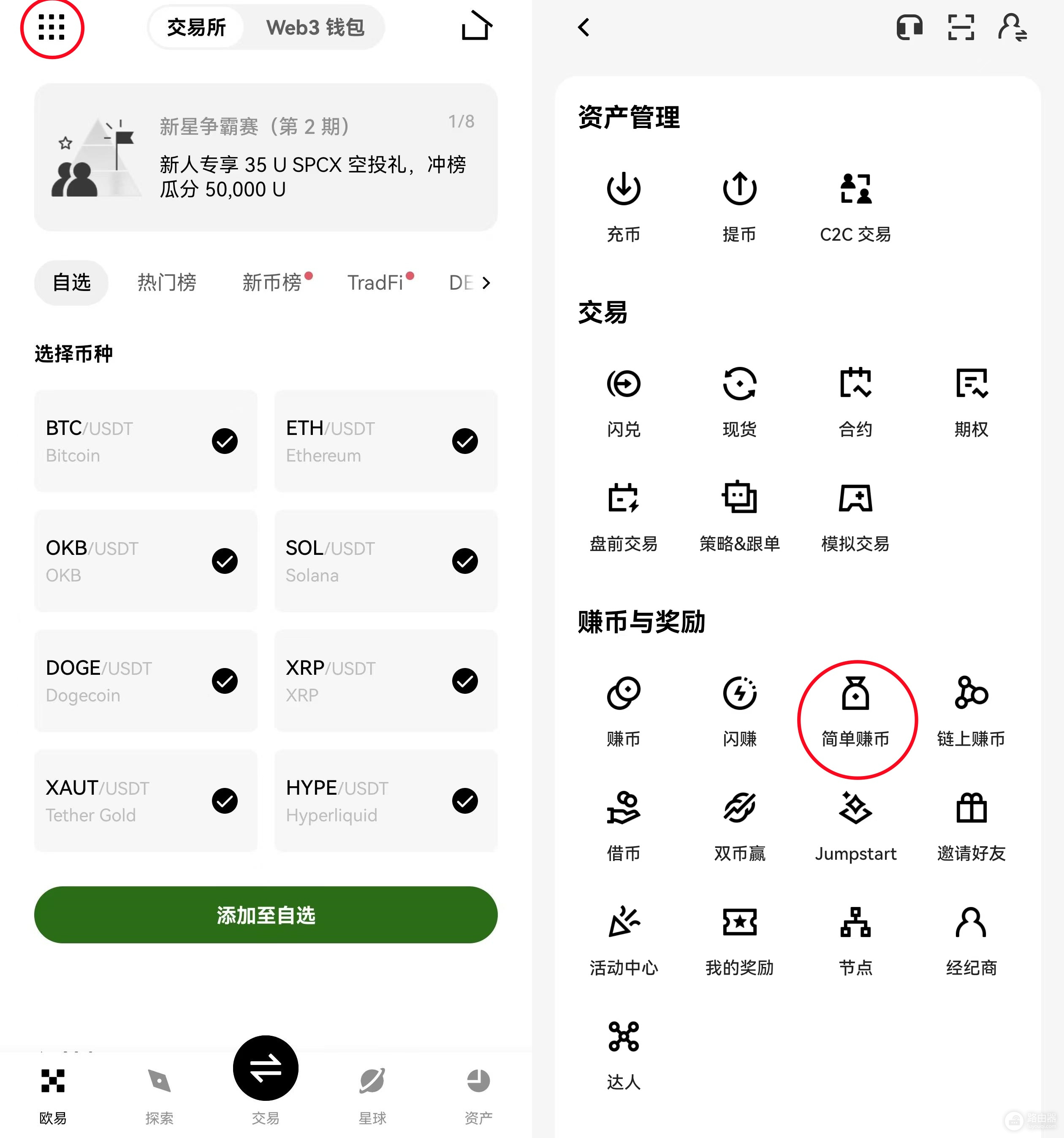

1、打开欧易App,点击左上角的九个点,在赚币与奖励版块选择简单赚币。

2、按币种浏览活期和定期产品,看清年化、最低参与金额和具体规则。

3、输入金额确认申购,活期可以设置最低预期年化。

4、状态显示“赚币中”之后开始计息,收益自动进账,每小时结算。

有哪些风险要注意

收益率波动

年化不固定,市场需求一变收益就跟着变,高收益可能只是短期,。

币价波动

存的如果是BTC、ETH、SOL这类非稳定币,就算赚了5%的利息,币价跌20%,总资产还是亏的,稳定币受这个影响小一些。

流动性风险

定期产品锁仓期间不能随时赎回,如果行情突然来了却出不了,只能干看着,活期在资金池满的时候赎回也可能短暂延迟。

平台风险

中心化平台都存在技术故障、极端市场事件或合规变化的可能,不建议把所有资产集中放在单一平台。

Defi底层风险

高收益产品如果接的是Defi协议,智能合约漏洞或协议被攻击都可能造成损失,收益越高背后的风险层级通常也越高。

普通用户怎么参与比较稳

• 优先从活期产品开始,熟悉规则再考虑定期。

• 主流稳定币风险相对容易理解,适合作为起点。

• 不要只盯着年化数字,搞清楚收益是否浮动、有没有锁仓、是否含活动补贴。

• 分散配置,活期和定期结合着用,不要把所有资金押在一个产品里。

• 闲置资产才适合参与,需要随时用到的钱不要锁进定期。