SKY代币凭什么每天回购?深度拆解Sky Protocol的收入逻辑

MakerDAO从2017年起就是Defi圈的"老大哥",它是最早一批把去中心化稳定币带到以太坊上的协议,近十年里经历了多轮牛熊市的考验,始终屹立不倒,2024年它完成了一次重大品牌升级,正式变身为Sky Protocol,把原来的MKR换成SKY,把DAI升级成USDS,走上了更模块化、更易用的新路线,到2026年已成为全球第三大稳定币发行方,规模仅次于Tether和Circle。

Sky Protocol是什么

Sky Protocol是运行在以太坊上的Defi协议,核心做的事情是:发行去中心化稳定币、管理抵押品金库、提供链上储蓄收益,以及链上治理,它就是原来MakerDAO的升级版,底层逻辑没有变,但代币结构、储蓄机制、生态组织方式全都做了现代化改造。

截至2026年4月USDS与DAI的合计供应量已达134亿美元,Sky跻身全球第三大稳定币发行方,仅次于Tether与Circle。整个系统非托管,资产始终在用户自己手里,不存在中间方介入。

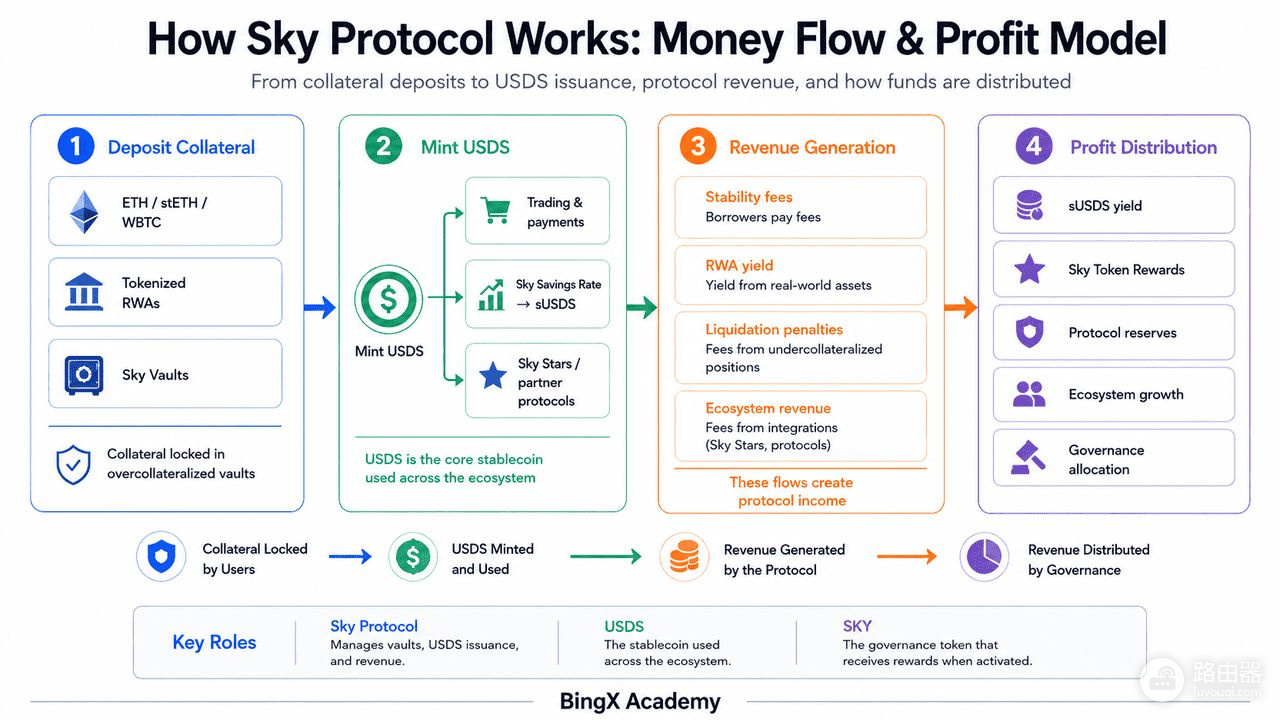

整个生态围绕三个核心部分搭建:

1、Sky Protocol主体

负责铸造USDS、管理抵押品金库、收取稳定费、治理投票,是整个系统的"发动机"。

2、SKY治理代币

以1 MKR换24,000 SKY的比例替换了原来的MKR,用于投票决策、质押奖励和协议回购。

3、Sky Stars(子协议网络)

半自治的模块化子协议,类似"子DAO",可以各自专注于借贷、储蓄、RWA等不同领域,Spark是其中规模最大的一个。

核心机制怎么运作

超额抵押铸造USDS

用户把ETH、wBTC或代币化真实世界资产(RWA)等存入Sky的抵押品金库,系统根据这些抵押品铸造对应的USDS,每个金库都必须保持超额抵押状态,如果抵押品价值跌破阈值,就会触发清算,保护整个稳定币系统的偿付能力,这和当年MakerDAO的CDP模型是一脉相承的。

Sky储蓄利率(SSR)和sUSDS

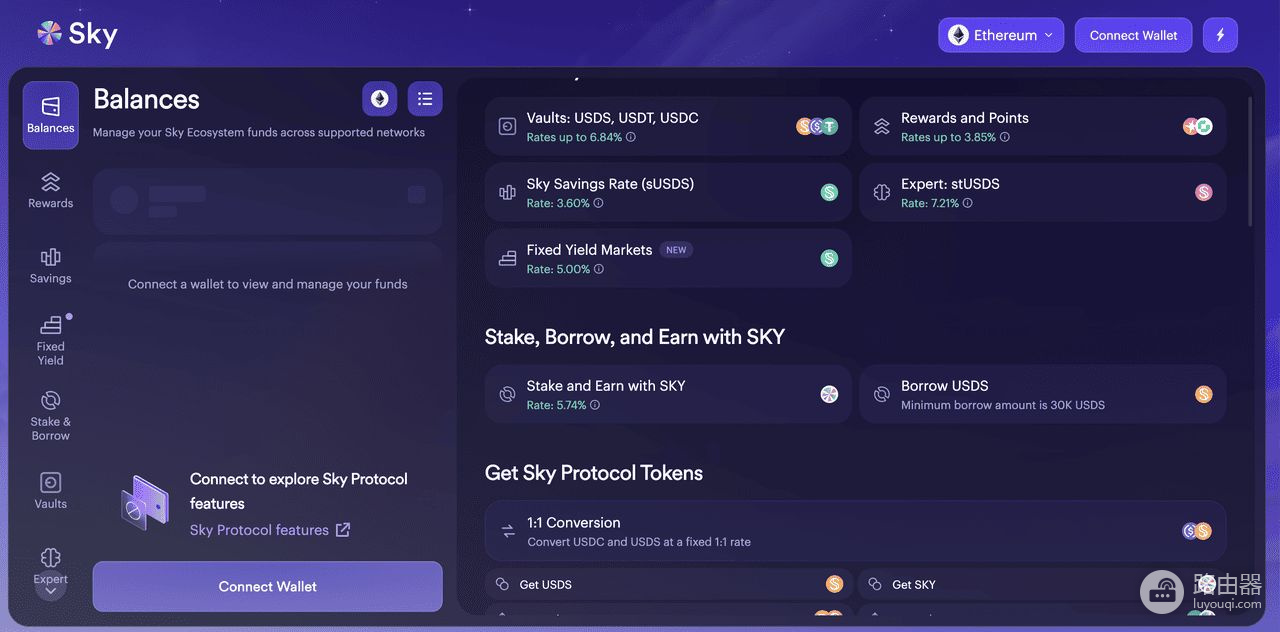

2026年一季度Sky储蓄利率维持在3.75%~4.5% APY区间,与美国国债收益率走势高度相关,利率每月由治理调整,存款人将USDS存入SSR模块后可获得sUSDS,这是自动复利的生息版本。这个收益不是凭空派发的通胀奖励,而是来自真实的协议收入,包括RWA收益、Spark借贷利率、稳定费等。

Sky Stars模块化扩展

2026年初Sky治理层批准了通过稳定币孵化器Obex最高部署25亿美元的方案,并在4月通过SkyLink桥接在Avalanche链上原生发行USDS,3月还通过了约7000万USDS的Genesis Capital拨款,用于支持Amatsu、Ozone、Keel等多个新Agent的启动。

从MakerDAO到Sky的关键发展时间线

| 里程碑 | 时间 | 核心意义 |

|---|---|---|

| MakerDAO + DAI上线 | 2017-12 | 以太坊第一个去中心化超额抵押稳定币 |

| 多抵押品DAI + DSR | 2019-11 | 引入储蓄利率,扩展抵押品类型 |

| RWA整合 | 2022–2023 | 引入代币化美国国债作为抵押品和收入来源 |

| Endgame + Sky品牌重塑 | 2024-08 | 宣布SKY、USDS和Sky Stars模块化架构 |

| SKY + USDS正式上线 | 2024-09-18 | 1:24,000比例换币,Sky储蓄利率作为核心功能推出 |

| Spark + SPK代币推出 | 2025-05/06 | 第一个主要Sky Star完整运营 |

| MKR延迟升级罚款 | 2025-09 | 每三个月增加1%罚款,加速治理迁移 |

| TVL突破75亿美元 | 2026-03 | Sky TVL在3月飙升38%,达到75.2亿美元,跻身第四大Defi协议,sUSDS储蓄池贡献了其中65亿美元 |

SKY代币经济学拆解

SKY的最大供应量约为234.6亿枚,这个数字是按原来MKR的供应量乘以24,000算出来的,没有单独的团队分配、风投份额或公开销售,初始分布就是跟着原MKR持有者走的。

SKY的主要用途:

1、治理投票:决定抵押品参数、储蓄利率、盈余分配等。

2、质押赚取USDS奖励:质押计划上线第一周,超过5.68亿美元的SKY被质押,年化奖励率达16%,仅首周就分发了超过160万枚USDS给参与者。

3、协议回购支撑:协议盈余的一部分持续用于从市场回购SKY,已累计回购超过10亿枚,回购规模于2026年3月临时下调至每天37,600 USDS,以优先补充协议盈余缓冲储备。

4、通缩机制:未完成迁移的MKR季度赎回后被销毁。

SKY供应机制对比:

| 供应层 | 机制 | 影响 |

|---|---|---|

| MKR转换 | 1 MKR = 24,000 SKY | 形成核心供应基础 |

| 供应上限 | 约234.6亿枚 | 不存在无限增发 |

| Sky代币奖励 | 按治理设定的比率分发 | 激励生态参与 |

| 协议回购 | 盈余收入买入SKY | 收入与代币需求直接挂钩 |

| 无独立销售分配 | 无团队/风投/公开销售份额 | 以迁移为主,非新币发行 |

2026年最新动态

Sky公布了2026年一季度财报,单季度总收入接近1.24亿美元,净收入近6100万美元,是该协议自2017年以MakerDAO形式启动以来的最高收入记录,但市场对此反应平淡,SKY价格在公告后小幅下跌约2.4%,说明投资者对协议基本面改善的关注度,仍远低于整体市场情绪的影响。

S&P Global在2026年5月为Sky给出了"B-"的信用评级,这是Defi协议史上首次获得标普评级,被视为机构级加密采用的一个重要里程碑,这个动作的意义不仅仅是一个分数,而是标志着传统金融机构开始认真对待链上信用体系。

Sky Frontier Foundation预计2026年USDS供应量将接近翻倍至206亿美元,协议总收入预测达6.115亿美元,增长动力主要来自Sky Agent Network的持续扩展,而Grove在4月宣布TVL突破30亿美元,进一步验证了Stars模块的落地能力。

Sky vs MakerDAO的区别

Sky是MakerDAO的进化版,底层是同一套超额抵押稳定币逻辑,但上层架构完全重建了。

| 项目 | MakerDAO | Sky Protocol |

|---|---|---|

| 核心稳定币 | DAI | USDS |

| 治理代币 | MKR | SKY(1:24,000比例) |

| 储蓄产品 | DAI Savings Rate | Sky Savings Rate + sUSDS |

| 生态结构 | 单一核心协议 | 模块化Sky Stars |

| 收入来源 | 以链上借贷为主 | 链上借贷+ RWA真实收益 |

| 治理门槛 | MKR高价,参与度低 | SKY低面额,更易参与 |

主要风险梳理

•利率敏感性

Sky在2026年5月将储蓄利率从4.75%下调至3.60%,官方表示这是优先保障协议韧性而非追求高收益的战略选择,如果全球利率环境继续下行,SSR的吸引力会被摊薄。

•系统性Defi风险

2026年4月KelpDAO被攻击事件造成Defi整体TVL流出超过140亿美元,Sky的TVL也随之下降了9.76%,说明再成熟的协议也无法完全隔离板块性恐慌。

•监管不确定性

稳定币领域在全球多个地区的监管框架仍未明朗,生息稳定币(如USDS/sUSDS)可能面临额外的合规审查。

•智能合约与清算风险

虽然协议已经运行近十年,但预言机故障、异常清算或漏洞仍是客观存在的尾部风险。

•回购支撑减弱

回购规模已于2026年3月大幅临时削减,如果协议盈余持续优先用于储备而非回购,短期内对SKY价格的支撑力度会有所降低。

值不值得关注

Sky有着将近十年的实战记录、真实收入支撑、模块化生态扩展路径、史上最高季度收入,以及第一个获得标普评级的Defi协议,这些都是硬指标。

SKY代币本身通缩属性明显,持有人可以通过质押直接参与协议盈余分配,但价格波动依然剧烈,历史上曾多次出现50%以上的单边行情,不适合短线博弈。

Sky.money官网数据显示,质押SKY的当前年化收益率达到约10.81%,这个数字来自真实协议收入,不是通胀排放,对于长期看好Defi稳定币扩张和RWA叙事的用户来说,可以作为组合配置的一部分来评估,仓位控制、非杠杆操作是最基本的原则。