代币化股票和传统股票有哪些区别?会取代传统金融吗

代币化股票逐渐被更多人所熟知,它就是把传统股票搬到链上,让股票像加密资产一样可以流通、拆分、交易,但背后并不是简单换个形式,而是金融结算方式的一次结构变化。

传统股票的运行方式

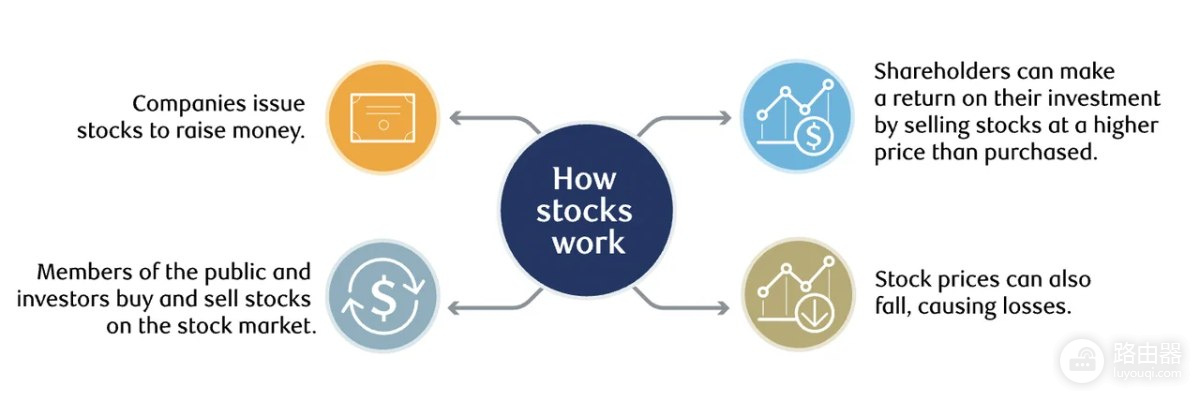

股票本质是公司所有权的一部分,买入股票意味着持有公司对应比例的权益。

交易主要集中在证券交易所完成,比如纽约证券交易所、纳斯达克这类市场。

整个体系依赖一套中心化金融结构来运转:

1、投资者需要通过券商账户参与交易。

2、股票所有权记录在中心化证券系统里。

3、交易完成后由清算机构统一处理结算。

4、券商、托管机构、清算机构共同协作完成流程。

这种体系比较成熟,但结构上依赖中间环节较多。

交易规则也相对固定:

1、有固定交易时间,不是全天开放。

2、交易完成后存在结算周期,比如T+1或T+2。

3、股东权益清晰,包括分红、投票等。

代币化股票是什么

代币化股票是把股票相关的价值或权益,通过区块链技术映射成一个可以在链上流通的代币。

这些代币通过智能合约完成转移和结算,让交易方式更接近加密资产。

目前常见结构大致分为三类:

托管型代币结构

这是目前最常见的形式:

①机构先在传统市场持有真实股票。

②按比例发行链上代币。

③代币代表对应股票的价格或敞口。

④用户持有代币,不直接持有股票本体。

直接上链的发行方式

这种方式还在探索阶段:

①公司把股权登记在链上。

②代币直接代表真实股权。

③股东关系可以在链上管理。

这种结构更接近原生链上股票,但落地条件更复杂。

合成资产模型

这种模式不涉及真实股票持有:

①代币不对应真实股票。

②只跟踪价格变化。

③属于链上衍生品逻辑。

更像是在做价格模拟工具。

代币化股票带来的变化

这个方向的核心目标,是让股票更接近互联网资产的形态。

交易时间被打破

链上系统不依赖交易所开盘时间,可以持续运行。

进入门槛降低

不再需要传统券商账户,一个钱包就可以参与。

结算速度提升

智能合约可以自动完成资产转移和结算流程。

资产可以组合使用

在去中心化金融体系中可以用于:

• 抵押借贷

• 收益策略

• 流动性提供

支持更小单位拆分

股票可以被拆分成非常小的份额,提高参与灵活度。

市场正在发生的变化

代币化股票这条赛道正在从试验阶段逐步进入规模化阶段。

市场规模快速扩张

这一领域的资产规模在较短周期内出现明显增长,从早期较小体量迅速扩展到数十亿美元级别。

这种变化说明资金开始从概念阶段进入实际配置阶段。

监管体系开始接入

美国市场出现了关键动作,纳斯达克在监管允许下推进代币化证券交易试点。

这个变化有几个关键点:

1、代币化证券进入交易所体系

符合条件的股票或ETF可以用链上方式参与结算。

2、与传统订单簿共用机制

链上交易和传统交易在同一撮合体系内运行。

3、用户可选择结算方式

可以走传统清算,也可以走链上结算。

4、统一监管框架

交易规则、数据体系、监管逻辑保持一致。

链上并不是独立市场,而是被嵌入现有金融系统内部。

传统股票和代币化股票的差异

| 项目 | 传统股票 | 代币化股票 |

|---|---|---|

| 交易时间 | 固定交易时段 | 可持续运行 |

| 结算方式 | 清算机构处理 | 智能合约执行 |

| 记录方式 | 中心化账本 | 链上记录 |

| 参与方式 | 券商账户 | 钱包参与 |

| 权益结构 | 标准明确 | 依发行结构而定 |

| 流动性形态 | 集中市场 | 更碎片化 |

代币化股票的风险

这个领域虽然发展很快,但风险点依然存在:

权益结构不完全统一

部分代币只代表价格敞口,并不等同真实股东权益。

托管集中风险

真实资产依赖托管机构,存在集中性依赖。

智能合约风险

代码漏洞可能影响资产安全。

流动性分布不均

部分代币市场深度不足,价格可能出现偏差。

市场体量仍在早期

和传统股票市场相比,整体规模和深度还有明显差距。

会取代传统金融吗

这件事并不是在替代股票市场,更像是在给现有金融体系加一层新的技术结构。

区块链逐渐成为结算层

核心作用不在交易,而在清算效率优化。

传统金融开始吸收链上技术

两套体系并不是对立,而是在逐步融合。

资产结构出现双轨形态

未来可能同时存在:

• 传统股票体系

• 链上结算版本股票

后续的发展

从当前趋势看,几个方向比较清晰:

1、更多资产类型进入代币化

不只是股票,还可能扩展到债券、ETF、房地产等资产类别。

2、交易和结算逐步分层

交易留在传统市场,结算逐步链上化。

3、合规化成为主线

完全去中心化路径空间有限,合规框架内的链上金融更容易扩展。

代币化股票本质上是在改变金融系统的底层结构,从依赖多方中介的传统模式,逐步走向可编程的结算体系。

从市场推进速度和监管试点来看,这个方向已经不再停留在概念层面,更像是金融基础设施的一次升级路径。