Fiat24暂停国内开户,还有哪些U卡能用?2026最新替代方案整理

Fiat24宣布暂停国内新用户开户,SafePal、Bitget Wallet等钱包平台随即跟进发布通知,告知用户受此影响暂时无法通过这些渠道申请Fiat24卡,已完成开卡的老用户则完全不受影响,可继续正常使用,这让不少国内用户开始担心自己手里的"出金工具"。

Fiat24是什么

Fiat24是一家受瑞士金融监管机构FINMA监管的金融科技公司,有时候被叫做"链上瑞士银行",它最大的特色是把传统银行服务搬上区块链,并不是一个简单的加密充值卡,而是有一整套体系。

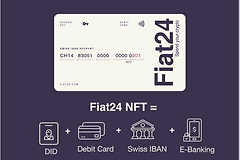

①NFT即账户

注册时会铸造一个专属NFT作为你的数字身份凭证,用钱包私钥签名登录,不需要记用户名密码。

②Asset Tokens(资产代币)

你在账户里的真实法币余额,比如USD24、EUR24,会以代币形式映射到Arbitrum链上,支持链上即时转账和兑换。

③Mastercard借记卡

支持美元、欧元、瑞郎、人民币多个币种,可以绑定Apple Pay和Google Pay,用USDC/USDT充值后直接在全球刷卡消费。

④欧洲IBAN账户

开户后会附带一个与你同名的欧洲IBAN账户,支持绑定微信支付宝在国内消费,也支持订阅ChatGPT、X、YouTube等海外服务。

这套东西对大陆用户的吸引力在于,它以前支持身份证KYC,门槛低、费用几乎为零、使用体验接近日常银行卡,这也是它一度火爆的核心原因。

为什么突然限制国内新用户

官方没有给出明确解释,但结合最近Fiat24针对用护照注册用户要求上报税号(TIN)的动作来看,合规压力是绕不开的核心因素。

早在更早之前Fiat24就已经停止了身份证开卡,改为只接受护照注册,这一步步收紧的节奏说明它在主动管控大陆用户风险敞口。

毕竟作为受监管的瑞士持牌机构,它需要遵守国际KYC/AML规则,以及CRS等跨境税务信息交换要求,中国作为CRS成员国,用户数据存在被交换的可能性,这对平台来说是实质性的合规压力。

这不是Fiat24一家的问题,香港胜利证券已暂停国内身份用户的加密货币交易功能,各类合规机构对大陆用户的风险管控正在同步收紧,这是行业整体趋势。

已有用户需要注意什么

如果你已经开通了Fiat24卡,短期内不会有影响,但根据CRS合规要求,所有使用护照注册Fiat24卡的用户均需提供税号信息,中国用户的税号就是身份证号,若在规定期限前未完成税号上报,银行卡将按规注销,建议收到邮件的用户及时按提示完成填写。

大陆用户现在还有哪些U卡选择

1、Bybit Card(UUPAY)

Bybit卡支持Apple Pay,手续费约0.9%,适合活跃交易者,达到VIP1可享ChatGPT、Netflix、Spotify等订阅服务100%回饋返现,对于有大量订阅需求的用户来说性价比不低,整体费用结构相对透明。

2、Bitget Wallet自有卡

Bitget Wallet推出了Visa借记卡,与交易所生态深度绑定,TVL已超8000万美元,推出了每月零手续费包,每月前400到600美元消费完全免费,超出后综合费率约1%,接入Visa和Mastercard全球清算网络,覆盖全球超1.5亿商家。

3、UR Card

UR是一个持有完整牌照并受监管的银行账户,支持生息支付,存入USDe即可自动赚取每周收益,这些生息资产可直接用于日常刷卡,支持RMB、EUR、USD、JPY、SGD、HKD、CHF等多币种IBAN账户,充值费和加密货币兑法币费率均为0,是其主要卖点。

4、RedotPay

RedotPay总部位于香港,定位类似传统借记卡,用户消费时系统直接从账户扣除加密货币等值金额,无需提前充值到法币账户,支持通过Binance钱包完成充值和结算,综合手续费约1%至3%之间,值得注意的是RedotPay不支持国内居民注册与使用,有海外身份证件的用户可以考虑。

主流U卡的核心参数对比:

| 项目 | Fiat24(旧) | Bybit Card | Bitget Wallet卡 | UR Card | RedotPay |

|---|---|---|---|---|---|

| 卡组织 | Mastercard | Mastercard | Visa/Mastercard | Mastercard | Visa |

| 大陆KYC | 已停止 | 支持(有限) | 支持 | 支持 | 不支持 |

| 充值手续费 | 极低 | 较低 | 月额免费额度 | 0% | 约1%-3% |

| 链上账户 | NFT账户/IBAN | 否 | 否 | 多币种IBAN | 否 |

| 返现/激励 | 无 | 最高10%+ | 月度免费额度 | 生息5%+ | 无 |

| 微信/支付宝绑定 | 支持 | 部分支持 | 支持 | 部分支持 | 不支持 |

| 监管背景 | 瑞士FINMA | 多国牌照 | 多国牌照 | 受监管 | 香港 |

U卡本质是什么,用的时候该想清楚

加密卡本质上是一种预付卡产品,当用户把USDT、USDC等稳定币充值进去时,并不是把资产变现成卡内余额,而是由发卡方在Visa/Mastercard体系内开设的银行账户中为用户分配一个对应额度,背后的运作机制是高度中心化的资金模式,分为资产托管、资产生息、资产垫付三部分。

你并没有真正意义上"持有"这笔钱,发卡方本质上是用你的加密资产在传统金融体系里做了一次映射,选卡的时候,发卡机构的合规背景、资产托管透明度、监管牌照,比返现比例更重要。

建议的做法是:

1、不要把大额资产长期存放在U卡账户里,用多少充多少。

2、优先选择有正规金融牌照、信息披露透明的平台。

3、分散使用两到三张不同来源的卡,避免单一平台风险。

4、关注所在地税务合规要求,大金额交易保留记录。

相当一部分消费者将能以加密货币接收资金的选项作为选择支付服务商的重要动机,这说明加密支付的需求是真实存在的,Fiat24的收紧不代表这条路走不通,只代表合规门槛在提高,能长期运营下去的产品,大概率是那些从一开始就把监管合规放在核心位置的。

对国内用户来说能拿到手的合规加密支付工具正在变少,但需求没有消失,找到真正稳得住的平台、用小额测试、分散持仓,是眼下最务实的策略。