比特币如何跨境转账? 比特币跨境和普通转账之间有什么优势?

想象一下,身在海外的学生急需一笔生活费,或者海外亲属在突发情况下需要紧急资金支持。过去,你可能需要到银行排队填单、支付高昂的手续费,并且需要等待三到五个工作日才会到账。这让很多人在急需资金时倍感焦虑。

然而在数字时代,一种新兴的技术正在彻底改变跨境汇款的方式,比特币。这项技术不仅打破了物理距离,还能让资金流动像发送电子邮件一样简单、快速。

为什么选择比特币进行跨境汇款?

要理解比特币为何能够做到秒速送达,我们不如先做个简单的对比。

1、传统的跨国汇款:就像寄送一封挂号信。信件需要经过多个中转站(如本地银行、中转银行、SWIFT系统等),每到一个站点都需停留、检查。尤其是在周末或节假日,资金还可能停滞在某个“仓库”中,导致到账延迟。

2、比特币转账:更像是发送一封电子邮件。比特币基于区块链技术,想象区块链是一个公开且无法篡改的超级账本。当你发起转账时,资金并不是物理地“发送”,而是直接在这个账本上记录:“A给了B一笔钱”。网络会在几十分钟内确认这笔交易,亲属在另一端即可立即看到资金到账。

传统银行vs链上转账:时效、费率与便利性的对比

为了让区别更直观,我们以一个具体的场景为例:假设你需要给在英国留学的表弟汇款,金额为10,000元人民币。

传统银行电汇

1、时效:通常需要2-5个工作日,遇到周末或假期会顺延。

2、费用:电报费(100-150元)+汇款手续费(0.1%)+汇率差价。全球平均汇款费用约为6%。

3、便利性:受限于银行营业时间,需要填写复杂的SWIFT代码和IBAN号码。

比特币链上转账

1、时效:通常在10-60分钟内完成确认,真正实现“零时差”。

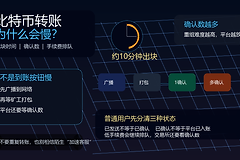

2、费用:主要是链上矿工费,手续费与汇款金额无关,取决于网络拥堵情况。

3、便利性:全天候24/7可用,一部手机即可操作。

简而言之,传统汇款是按百分比收费且按天计算,而链上转账则是按次收费且按分钟计算,尤其对大额或紧急汇款,后者的优势十分明显。

如何用比特币进行跨境汇款?

1、准备数字钱包:你需要在一个合规的交易平台注册账户,就像开通一个数字银行账户。

2、获取收款地址:让你的亲属提供比特币地址,通常是由数字和字母组成的一串字符。你可以把它理解为银行账户号码。

3、发起发送指令:在你的账户中选择“提现”或“发送”,输入亲属的地址、金额,确认发送。

实用技巧:由于区块链转账不可逆,建议第一次操作时先进行小额测试(如10美元)。保证亲属收到款项无误后,再进行大额转账。

海外亲属如何将比特币兑换为当地法币?

收到比特币只是第一步,亲属如何将其兑换成当地货币、支付日常开销才是关键。目前有两种主流方式。

1、合规交易平台变现:亲属可以在当地的交易平台上将比特币卖出,兑换成美元、欧元或英镑,再将资金提现到自己的本地银行卡。

2、比特币ATM机:在美、加拿大和欧洲等地,街头已有超过3万台比特币ATM机。用户只需扫描钱包二维码,就能提取当地现金。

随着金融科技的发展,许多支付应用已经内置加密货币兑换功能,操作体验已接近微信支付或支付宝的流畅度。

安全红线:防范价格波动、地址错误与合规风险

在享受速度与便利的同时,我们也需要警惕三个潜在的“隐形陷阱”:

1、价格波动的“过山车”:比特币价格波动较大,转账时可能价值1000美元,但收到时却变成了980美元(当然也可能变成1020美元)。

应对策略:建议亲属收到款项后立即兑换为当地法币或稳定币,避免长期持有波动较大的比特币。

2、地址错误的“无底洞”:区块链没有客服,转错地址无法撤回。

应对策略:永远使用“复制粘贴”功能或二维码扫描,避免手动输入地址。在点击“发送”前,务必核对地址的前四位和后四位。

3、合规风险的“安全带”:不同国家对加密资产的监管政策不同。

应对策略:保证资金来源合法,并使用受监管的平台进行交易和提现,避免法律风险。

比特币的出现使跨境汇款变得更加便捷、快捷、低成本,尤其对于需要紧急资金支持的海外亲属和留学生来说,具有革命性意义。通过掌握比特币汇款的正确操作,不仅能实现“零时差”的资金流动,还能在不依赖传统银行系统的情况下,打破地理界限,快速支持亲人。

随着金融科技的进步,数字支付已经迎来新时代,传统汇款模式的优势正在被不断挑战,未来,跨境汇款将变得更加便捷且无时差。