如何计算三角套利的利润? 三角套利的利润如何计算?

三角套利是一种典型的无方向定价偏差交易。交易逻辑是在同一市场或同一交易所内,围绕三种资产(记为A、B、C)及其对应的三组交易对,沿既定路径完成A→B→C→A的循环兑换。当同一时点的三组报价无法满足严格的交叉汇率一致性时,在扣除手续费等成本后,循环结果仍可能为正,由此形成可执行的套利空间。

那么如何计算三角套利的利润呢?

链上与交易所报价出现偏差的原因

在理想状态下,A/B、B/C、C/A的报价应能在点差范围内完成闭合推导。但在加密资产的连续撮合环境中,短时偏差并不少见,成因更多来自市场微观结构。

1、订单簿深度分布不均

不同交易对的挂单厚度差异明显,可成交的真实价格往往是与成交量相关的加权结果,而非最新一跳报价。

2、点差与报价刷新节奏不同

做市活跃度存在差异,点差大小与更新频率并不同步,交叉汇率的瞬时闭合容易被打破。

3、撮合延迟与队列优先级

三角路径需要连续成交,只要其中一腿未按预期完成,后续交易便会暴露在新的价格状态下。

4、手续费结构差异

不同交易对、账户等级与计费币种会改变实际成本,直接影响闭合结果是否仍为正。

传统外汇市场对三角套利的定义强调“利用三组汇率的短暂不一致进行循环兑换”。在加密市场中,逻辑一致,但执行更依赖撮合速度与成本控制。

三角套利的判定思路:交叉汇率与闭合条件

判断是否存在三角套利,本质在于把三组交易对的可成交价格统一到同一条路径上,计算循环闭合后的净回报。

闭合条件的简化表达

在不计手续费与滑点的理想模型中,可将三条路径的有效汇率相乘:[R{AB} \times R{BC} \times R_{CA} > 1]

该不等式成立时,意味着完成一轮循环后,初始资产数量增加。

在真实订单簿环境下,计算必须使用方向正确的bid / ask组合。

1、买入使用卖价(ask)

2、卖出使用买价(bid)

三角套利的核心并非中间价,而是沿路径逐腿使用可成交价格进行复算。

常见交易序列形式

根据三组交易对的报价方向,路径常抽象为以下三种。。

1、买入 → 买入 → 卖出

2、买入 → 卖出 → 买入

3、卖出 → 卖出 → 买入

关键在于每一腿都严格匹配成交方向,并在回到初始资产时仍能覆盖点差与手续费。

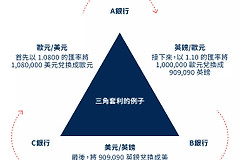

可复算示例:以稳定币为起点的三币循环

以下示例仅用于说明计算方法,价格为假设值。

设初始资金为10,000 USDT,选择USDT→X→BTC→USDT路径,同一时点订单簿可成交价格如下。

1、USDT/X卖价(ask):0.531 USDT / 1 X

2、X/BTC买价(bid):0.0000182 BTC / 1 X

3、BTC/USDT买价(bid):29,500 USDT / 1 BTC

第一步:不计成本的闭合计算

1、10,000 USDT ÷ 0.531 ≈ 18,832.392 X

2、18,832.392 X × 0.0000182 ≈ 0.342349 BTC

3、0.342349 BTC × 29,500 ≈ 10,111.111 USDT

闭合后资金增加约111.111 USDT,体现了交叉报价在该时点的偏离。

第二步:将手续费纳入计算

假设三腿手续费均为0.1%,并从每一腿获得的资产中扣除:[USDT_{final} = 10000 ÷ 0.531 × (1-0.001) × 0.0000182 × (1-0.001) × 29500 × (1-0.001)]

结果约为10,080.808 USDT,净增约80.808 USDT。

该结果仍未包含滑点、撮合失败与订单簿冲击等隐性成本。

多数机会难以转化为利润的原因

三角套利常被误解为“低风险套利”。在理念层面,它确实不依赖方向判断,但在执行层面高度依赖成交确定性。

1、点差侵蚀:三腿交易都会跨越点差,闭合系数极易被压回1以下。

2、滑点与冲击成本:订单簿深度不足时,成交价会持续向不利方向偏移。

3、腿间时间风险:三笔成交并非同时完成,后续价格可能已发生变化。

4、部分成交问题:第一腿未完全成交却进入下一腿,会留下被动敞口。

5、费用结构差异:费率、返佣与计费币种不同,使同一闭合路径在不同账户上呈现不同净值。

,三角套利更像是一道市场微观结构与执行工程问题,而非单纯的价格判断。

算法化执行现实问题

三角套利的有效窗口通常极短,人工操作难以稳定介入,实际执行多依赖程序化系统。但算法化并不意味着无限请求。

限频与风控的影响

交易所会通过限频与风控规则保护系统稳定性。

1、请求超限通常返回HTTP 429

2、持续无视限频信号可能触发HTTP 418等自动封禁

3、封禁时长往往随重复违规而延长

这使得套利系统必须具备自我节流与退避逻辑,否则在关键时刻会失去行情与下单通道。

行业实践中,三角套利已从“发现偏差”演变为“在限频约束下完成稳定执行”的竞争。

三角套利与统计套利的边界

三角套利与统计套利都源于市场效率不足,但依赖条件与风险结构差异明显。

| 策略类型 | 典型路径 | 优势 | 主要风险 |

|---|---|---|---|

| 三角套利 | A→B→C→A三腿闭合 | 理念上偏向无方向暴露 | 点差、滑点、部分成交、限频 |

| 跨所价差套利 | 交易所1买入→交易所2卖出 | 价差在极端行情中可能扩大 | 转账延迟、提币限制、风控 |

| 统计套利 | 基于统计关系构建多空组合 | 可扩展性强 | 模型失效、持仓期波动 |

| 资金费率套利 | 现货与衍生品对冲 | 机制清晰 | 基差变化、强平风险 |

合规与风控边界

三角套利本身是一种利用短期报价偏差的交易方式,通常不因“套利”这一形式而天然违法。但在实际操作中,需要同时关注以下两点。

1、平台规则层面:高频行为、API使用方式与异常下单可能触发风控、限频或封禁。

2、资金与身份层面:资金来源与账户行为需符合反洗钱与制裁框架要求。

更稳妥的思路,是将可执行性与可持续性视为与机会识别同等重要的约束。

常见问题

三角套利一定发生在不同交易所之间吗?

并非如此。严格意义上的三角套利多在同一交易所内完成三腿闭合,以降低转账与提币带来的不确定性。

为什么很多计算上有利润的机会无法实现?

点差、滑点、订单簿深度与部分成交风险常被低估,只要其中一腿成交价偏离预期,闭合结果便可能转负。

是否必须使用机器人执行?

在主流市场环境中,机会窗口极短,程序化系统更适合同时监测多交易对、复算bid/ask路径,并在成本与风控约束下自动执行。

限频会怎样影响策略稳定性?

限频直接限制行情与下单请求密度。缺乏退避机制的系统容易在关键时刻被封禁,反而失去执行能力。

三角套利与统计套利的核心差别是什么?

前者依赖同一时点的交叉报价偏差并追求快速闭合;后者依赖历史统计关系,通常承担更长持仓期与模型失效风险。