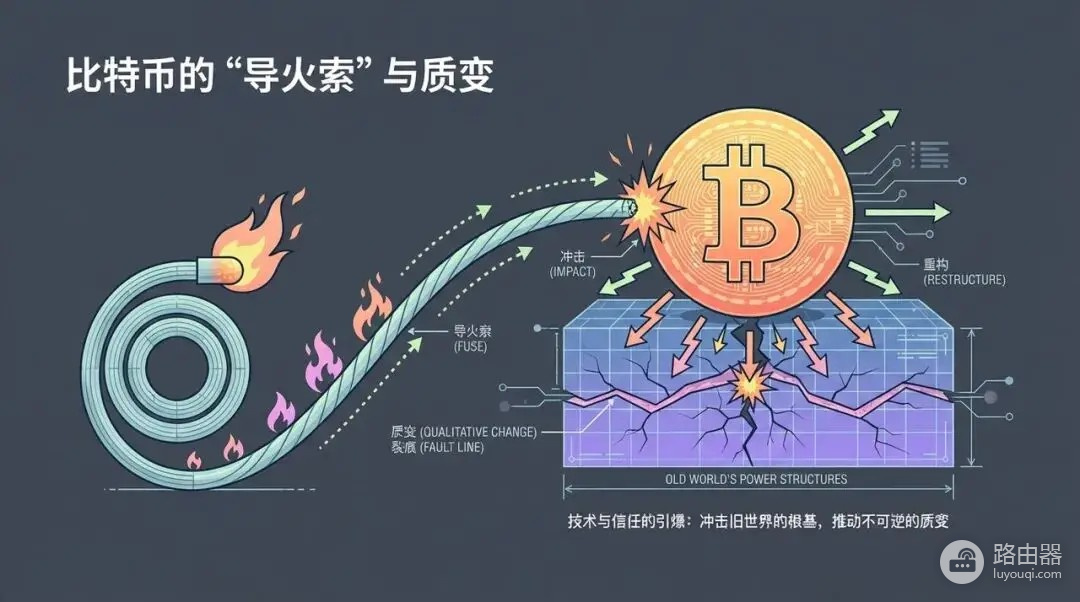

大饼能跳出旧体系重塑抵押逻辑吗?大饼抵押逻辑的悄然革命

“银行和区块链”两种截然不同的金融力量,一方依赖债权、杠杆与合成工具维系秩序,另一方试图跳出现有体系,寻找更直接、更可验证的价值载体,比特币正是在这种对立结构中,被推到核心位置,下面并不讨论短期价格变化,而是聚焦金融轨道、抵押逻辑与资本循环方式的转移。

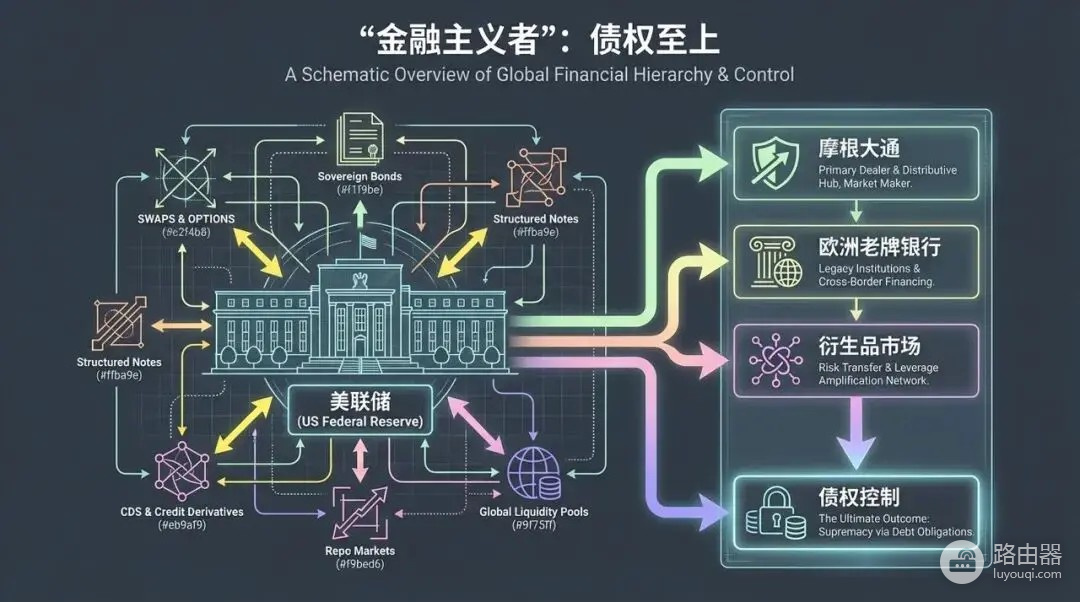

金融主义者的运行逻辑

金融主义者并不以持有真实资产为核心,而是围绕债权展开,通过复杂的制度与工具建立控制力,这一体系涵盖央行系统、大型投行、历史悠久的银行家族,以及围绕它们运转的衍生品市场,自合成货币体系成型以来,这套逻辑不断扩张,逐步演化为全球金融运作的基础结构。

他们真正掌控的是债权的层级关系,而不是资产本身,抵押品、收益率曲线、价格信号、信贷网络、欧洲美元体系、掉期、期货、回购等工具相互嵌套,形成高度紧密的结构,价值在其中循环、放大、再分配,金融轨道由此被牢牢握在少数机构手中。

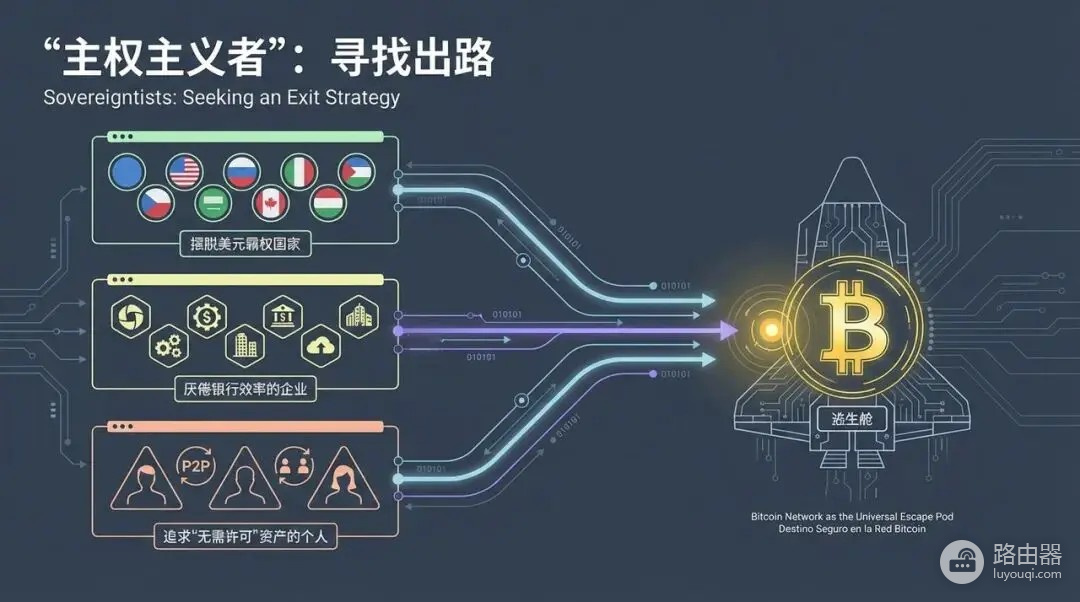

主权主义者的出现

与上述体系形成对照的是另一股力量,这些参与者来自不同层面,包括寻求摆脱单一货币依赖的经济体、对传统银行体系效率与成本感到不适的企业,以及希望直接掌控资产的个人群体,动机并不一致,但方向高度集中,都在寻找一条脱离旧金融结构的路径。

比特币在这一过程中被视作可行入口,它并不依赖中心化许可,也不需要复杂的中介关系,价值确认方式更加直接,这一点使其被视为一种可行的替代轨道。

比特币与企业结构的变化

比特币本身更像一根引线,它改变了人们对货币与资产的理解,而真正引发结构变化的是企业层面的实践,一些公司尝试将比特币纳入资产负债结构,使其参与资本市场运作,这一动作改变了比特币在金融体系中的定位。

这类实践表明,比特币不再只是独立存在的数字资产,而是具备被视作抵押物的条件,从而进入更深层的金融循环,这一变化触及了传统金融结构的关键位置,这里发生的不是短期波动,而是抵押逻辑的变化,比特币开始被放置在金融结构的核心位置。

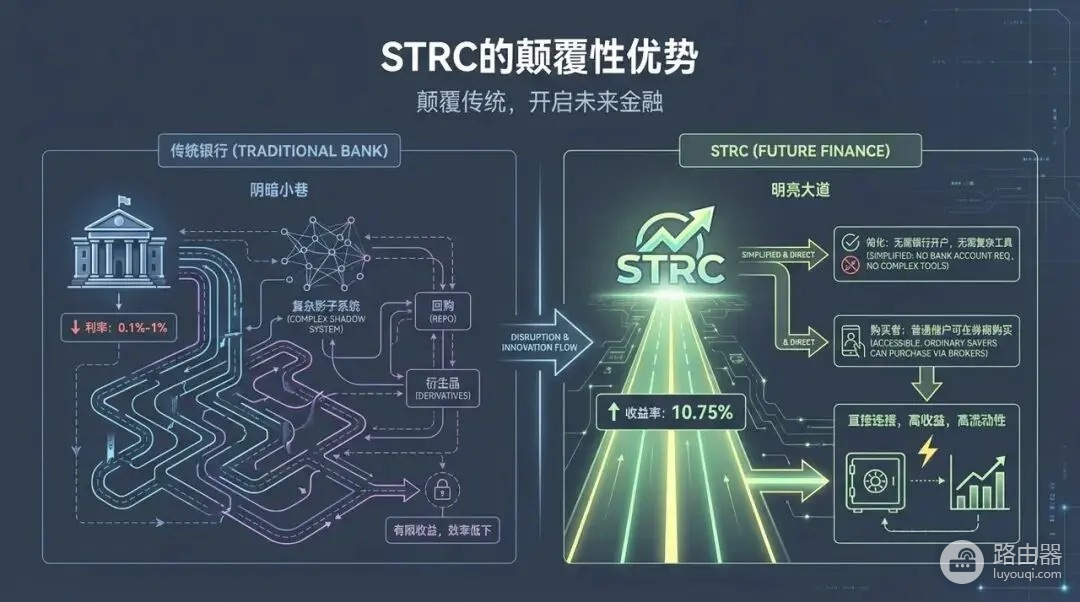

STRC所代表的结构意义

STRC并不是普通债券,也不是常见理财工具,它建立在比特币抵押基础之上,并符合既有监管框架,使传统账户体系中的资金可以间接接触比特币资产,这种结构绕开了影子银行路径,也减少了中间层级。

其关键并不在收益表现,而在于内部的反馈机制,资金流入后用于配置比特币,资产稀缺性被进一步强化,抵押价值随之提升,融资条件得到改善,新的资金再次进入,这一循环不断自我强化,使比特币逐步演变为独立的抵押层。

传统银行体系难以复制这一模式,它们无法直接处理比特币结算,也无法在该资产上进行无限债权扩张,比特币作为稀缺实物资产,天然限制了债权倍增空间,这是第一次,个人与机构可以在合规环境中,绕过传统银行结构,直接进入资本循环体系。

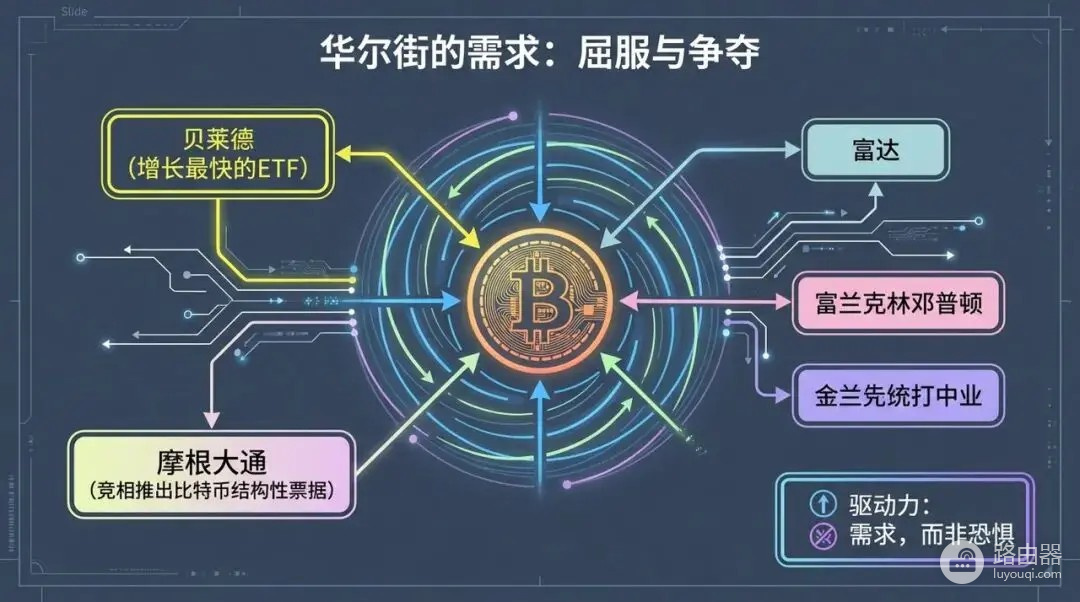

投行体系的应对方式

当这种结构开始显现影响,大型投行的反应逐渐出现,通过提高相关资产的交易门槛,压缩杠杆空间,试图降低其在资本市场中的扩散速度,这种做法并非普遍调整,而是具有明显针对性。

另一条路径也随之展开,即通过结构性产品与衍生工具,构建与比特币相关的合成敞口,这种方式延续了华尔街长期以来的操作逻辑,即不直接持有资产,而是掌控围绕资产的债权关系,他们习惯控制合成形式,从黄金到白银,再到信贷工具,这套逻辑也被应用到比特币之上。

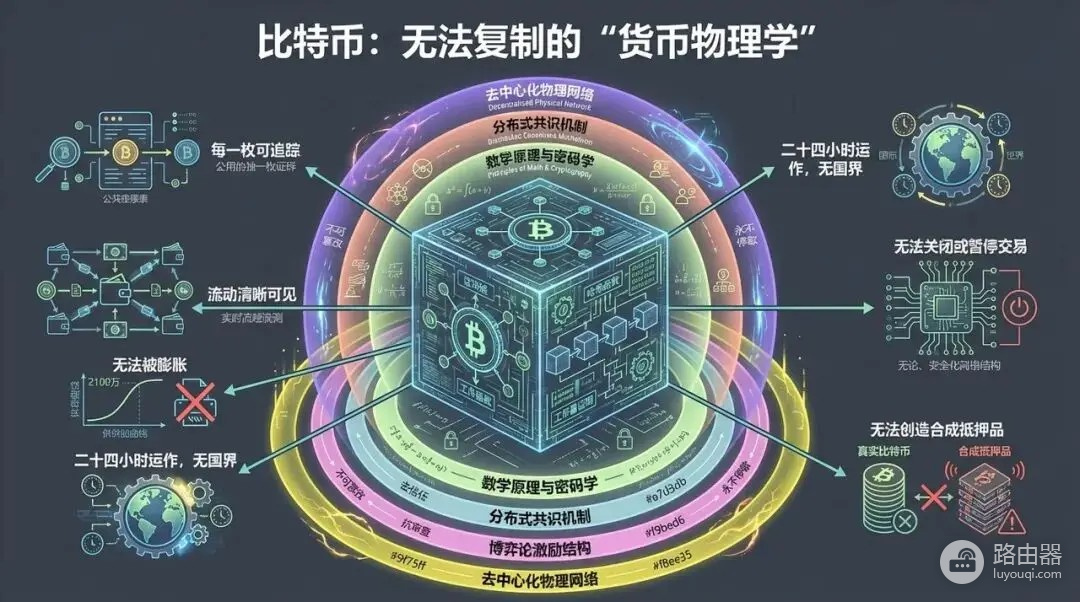

无法被复制的抵押属性

历史上每当既有体系承压,权力集中与叙事控制都会随之加强,但比特币所呈现的是另一种属性,它不依赖信用扩张,也不支持无限复制,抵押品本身无法被合成。

MicroStrategy的实践揭示了这一点,比特币可以作为清晰、可验证的抵押物在资本市场中运行,而这一事实一旦被广泛认知,传统倍增模型便难以维系。

纸面债权可以无限叠加,国债可以反复抵押,但比特币的数量与验证机制限制了这一行为,合成敞口可以被制造,真实抵押却无法凭空生成。

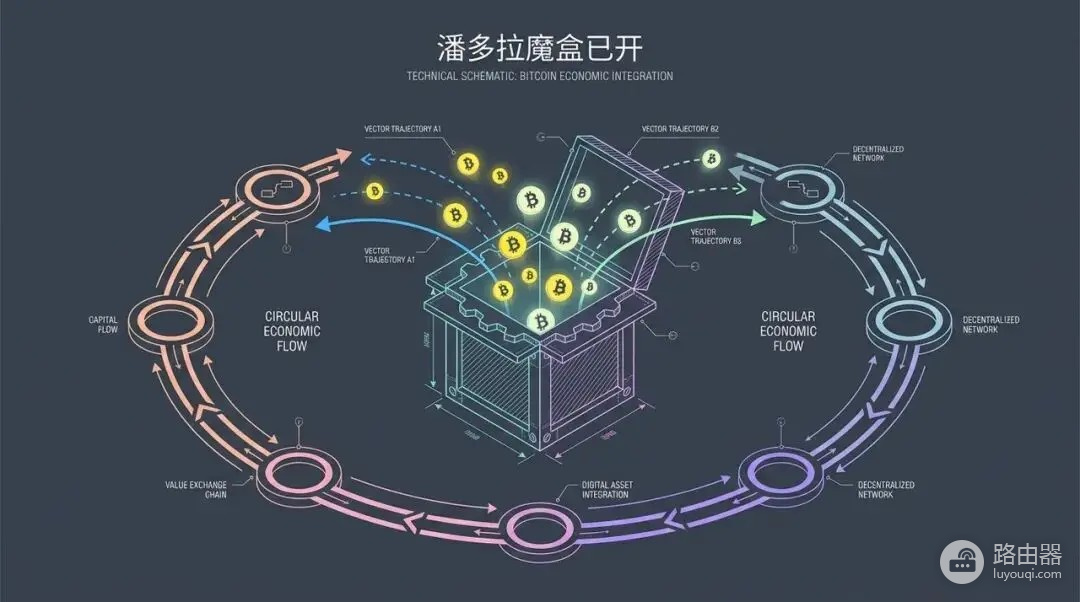

机构行为所释放的信号

大型资产管理机构陆续推出与比特币相关的产品,这一选择本身已经说明其判断方向,比特币正在成为新的流动性承载层,吸引资本在其周围重新布局,在这些产品结构中,机构掌控的是轨道与费用,而非资产本身,参与者获得的是敞口,经济收益的核心仍被牢牢把持。

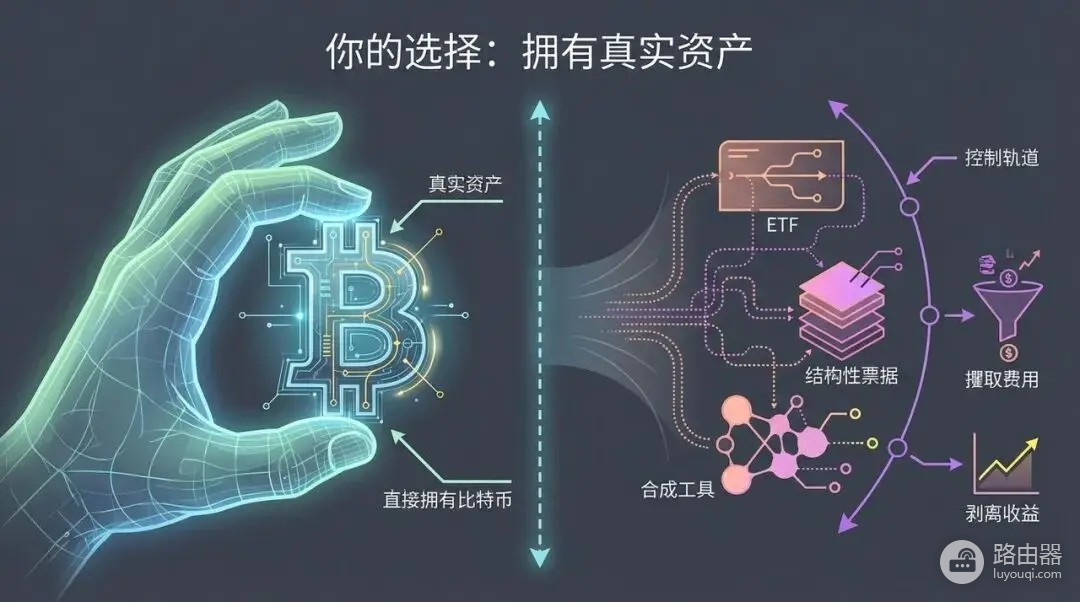

真实资产与个人选择

个人并不需要通过复杂的合成工具参与其中,直接持有比特币,意味着拥有真实、稀缺、无需许可的资产,这正是被反复包装与拆解的核心价值所在,金融主义者的参与并非出于排斥,而是意识到比特币在新结构中的地位,他们争夺的是轨道控制权,而比特币本身已经具备独立运行的基础。

理解这一变化,并提前适应新的金融轨道,决定了在结构转移中的位置。