Circle的盈利困局是什么?Circle的结构性问题是什么?

看完Circle的上市招股书,可以清楚地看到这家公司存在三大关键问题!收入结构过于单一、运营成本偏高、盈利波动明显,虽然Circle作为合规稳定币的代表在行业内地位稳固,但这些隐忧仍值得深入分析。

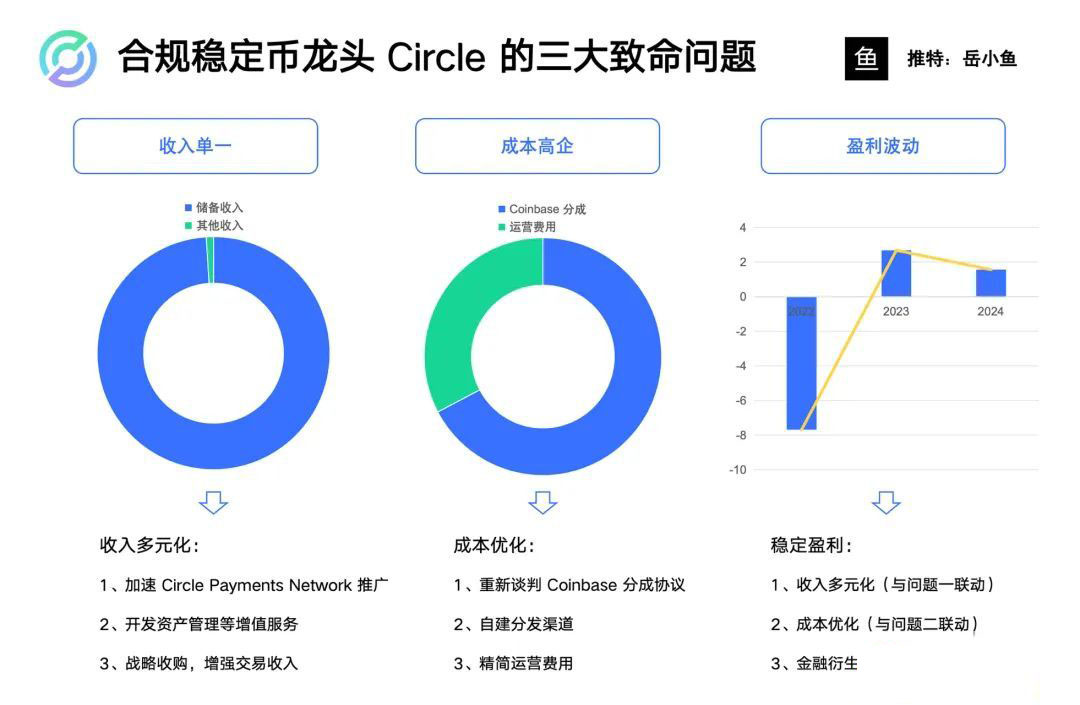

收入单一

Circle近乎所有收入都来自储备资金利息,占比达到99%,其他业务收入仅占1%,这样的结构让它在估值增长上形成明显的上限。

Circle的核心业务非常直接,发行与美元1:1锚定的稳定币USDC,背后由美元、短期国债等低风险资产支撑,当用户持有USDC时,这些资金会被投资到国债等资产中,产生利息收益,而持有者并不会分得利息。

这其实是一种“无息融资”模式,Circle相当于以零成本吸收了市场资金,然后通过购买低风险资产赚取收益,它的商业逻辑接近银行吸收存款后放贷的机制,只是风险更低,换句话说,Circle靠的就是数字美元的债券套利逻辑。

Circle的盈利的核心变量

1、USDC流通量,流通量越大,储备资产规模越大,利息收益越高。

2、利率环境,利率水平直接决定收益规模,高利率时期利润充足,一旦利率走低,收益就会被削减。

随着国际市场利率趋缓,美债收益下降,Circle的盈利自然会被压缩,同时一些新兴稳定币项目开始给持有者支付利息,这对Circle的“无息融资”模式形成了挑战,如果收入结构不调整,它在合规稳定币赛道的份额可能被逐渐蚕食。

Circle的多元化布局

1、推广Circle Payments Network,打造以USDC为核心的跨境支付体系,让资金在银行、数字钱包、支付机构之间快速流动。

2、推出增值服务,面向机构客户提供托管与资产管理工具,从管理费中获取额外收益。

3、布局全球市场,除美元外发行EURC(欧元锚定稳定币),并在亚洲与拉美市场扩大USDC的使用范围。

这些举措让Circle从单一的储备收益逐渐转向更完整的金融生态布局。

成本高企

Circle的成本压力主要来源于与Coinbase的分成,根据合作协议,Circle需将约60%的储备收入支付给Coinbase作为推广与分销费用,这个比例极高,直接压缩了利润空间。

原因在于USDC从诞生之初就由Circle和Coinbase联合创建,Circle负责发行与资金管理,Coinbase负责分发、技术支持与市场推广,早期Circle品牌影响力有限,严重依赖Coinbase的交易所渠道,导致在分成谈判中处于被动地位。

Coinbase在合规交易所中具有主导影响力,其庞大的用户基础让USDC快速铺开,但也让Circle形成了依附关系,据数据估算Coinbase曾贡献了USDC总流通量的一半以上。

两家公司之间的合作协议里还有特殊条款,在某些特定条件下,如果Circle无法履行合作或受到监管约束,Coinbase甚至可以接管USDC的发行权,这让Circle在战略上难以彻底脱离Coinbase。

Circle也在努力改善这种高分成结构,一方面寻求重新谈判协议,另一面逐步建设自有分发渠道,虽然前者受限于合同约束推进缓慢,但后者的确可以逐步降低对Coinbase的依赖,从而减少成本占比。

盈利波动

稳定币市场的体量与加密行业的整体周期紧密相关,市场活跃时发行量迅速增长,市场低迷时又急速萎缩,USDC的盈利变化几乎完全映射了这一节奏。

USDC的发展经历

1、Defi兴起阶段,稳定币需求飙升,USDC流通量快速扩张。

2、某些算法稳定币出现风险后,部分资金转向USDC,进一步抬升其市值。

3、部分公链生态扩张时,USDC的使用场景大幅增加。

4、美国银行体系出现动荡,加上监管态度趋紧,USDC流通量明显下滑。

5、行业回暖后,市场信心恢复,USDC的总规模再度增长。

可以看到,稳定币的波动与市场情绪、政策环境紧密相连,而这恰恰是Circle难以掌控的外部因素。

Circle内部调整

1、增加多元收入来源,降低利率变动带来的风险。

2、优化成本结构,提升净利润率。

3、巩固合规优势,在监管趋严的环境下增强市场信任度。

这些方向与前面提到的两大问题紧密相关,只有在业务、成本两端同步改善,盈利波动才能被平滑。

小结

稳定币正在重塑传统金融体系,USDC的角色已经不再只是加密资产的一部分,而是正在成为新型清结算架构的核心,Circle想要通过合规与技术的结合,建立起一个数字化金融网络,让资产在全球范围内自由流动。

不过Circle仍要面对收入结构单一、分成成本高、盈利不稳定三大现实挑战,解决这些问题的关键在于创新与自控能力,只有构建更完整的商业闭环,才能让它真正成为加密金融基础设施的核心支点。