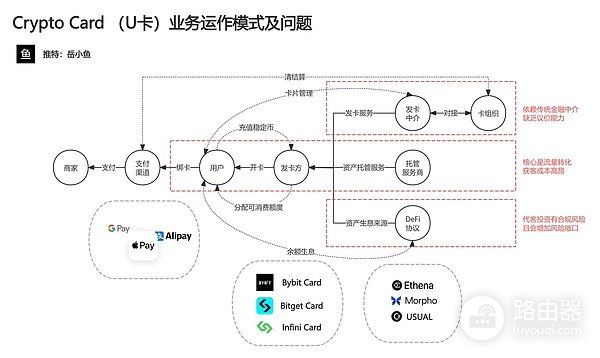

U卡业务的合规难题与金融依赖

从Onekey Card、Infini Card到Morph Card,知名U卡项目不断关停,但仍有大量新项目持续涌入,形成接力式竞争,U卡通过用户充值稳定币,实现日常消费,解决了加密货币小额提现难题,逻辑上有其合理性,价值也明显。

商业模式探讨

利润空间有限

U卡业务收入主要来自充值提现费用和消费抽佣,整体利润率约1%-2%,属于典型的薄利多销,Infini尝试通过资金理财增加收益,带来资金管理风险,包括链上协议被盗和内部作恶,Infini曾遭遇被盗事件,导致业务转型。

高昂的维护成本

技术维护、用户支持、合规监管构成U卡高成本,用户规模扩大后,客服团队压力增大,处理退款和咨询需求繁多,大多数用户以散户为主,金额不高但问题多,Infini联合创始人曾透露,U卡业务耗费了公司大部分资源,却难见收益。

潜在风险点

合规压力大

U卡需严格执行KYC和AML政策,易被利用于洗钱、电信诈骗等非法行为,一旦违规卡组织和银行往往将处罚责任转嫁项目方,轻则扣保证金,重则中断合作。

依赖传统金融中介

U卡运营严重依赖Visa、Mastercard等支付巨头和发卡机构,多数通过二级代理商完成发卡,项目方处于生态链末端,议价能力弱,支付网络或银行出于风险考虑断卡封户,项目方难以应对客户投诉。

稳定币支付对U卡的冲击

U卡属于web2.5中心化产品,用户稳定币资金存于平台,平台积累大量资金容易诱发卷款风险或遭受黑客攻击,随着平台直接接受稳定币支付趋势显现,U卡使用场景受到压缩。

运营状况与发展前景

U卡业务利润微薄且维护成本高,商业模式难以持续,适合拥有庞大用户流量和资源的巨头操作,如Binance、Bitget、CryptoCom等,它们通过直接合作或收购发卡银行突破上游限制,将U卡业务与主营业务联动,提升用户转化和资金流通效率。

对大部分创业项目来说,U卡回报难以匹配投入,业务多元化时,协同效果未必理想,甚至可能导致整体收益低于单项业务总和,经营时需权衡风险与效益。