USDE币是什么?USDe与USDT的差异

USDe的出现代表了一种全新的稳定币思路,它抛弃了传统法币储备体系,尝试在完全加密原生的体系中实现美元锚定。Ethena Labs通过衍生品对冲和收益机制,让加密世界的稳定资产不再依赖银行账户或政府监管,下面内容围绕USDe的原理、机制、差异、潜在风险与未来讲一讲。

USDe不依赖银行储备的合成稳定币

1、Delta中性对冲策略,当用户抵押ETH或BTC时,协议在现货市场持有多头头寸,并在永续合约中开设等值空头头寸,不管市场上涨或下跌,盈亏可相互抵消,保证资产价值稳定。

2、资金费率套利永续合约市场通常存在正资金费率,空头方会获得额外收益,这部分收益分配给USDe的持有者,形成天然收益来源,而无需依赖法币利息。

USDe由Ethena Labs发行,为构建一个无需法币储备即可维持稳定价值的合成美元,USDe同时具备价格锚定与收益属性,用户可将其质押为sUSDe,在协议如Aave、Pendle中获得较高的年化回报,使其兼具稳定与收益特征。

USDe与传统稳定币的差异

1、它不依赖银行系统,也无需监管许可,可自由流通。

2、拥有较高的抗审查性,不受单一机构控制。

3、抵押效率更高,USDe采用1:1的抵押比例,而DAI等通常需超额抵押。

4、通过质押与对冲收益为持有人带来回报,传统稳定币则不具备收益属性。

5、与USDT、USDC这类以美元储备为支撑的稳定币不同,USDe完全运行在链上。

这种机制让USDe兼顾资本效率与去中心化特征,也使其更贴近加密经济的原生逻辑。

| 特征 | USDe | USDT | USDC |

|---|---|---|---|

| 支撑 | 加密资产+衍生品对冲 | 美元+短期债券 | 美元+美国国债 |

| 收益产生 | 是(质押收益) | 否 | 否 |

| 抗审查性 | 高 | 低 | 低 |

| 监管依赖 | 低 | 高 | 高 |

| 抵押比率 | 1:1(对冲模型) | 1:1+ | 1:1+ |

| 去中心化 | 高 | 低 | 低 |

| 稳定机制 | Delta对冲 | 法币储备 | 法币储备 |

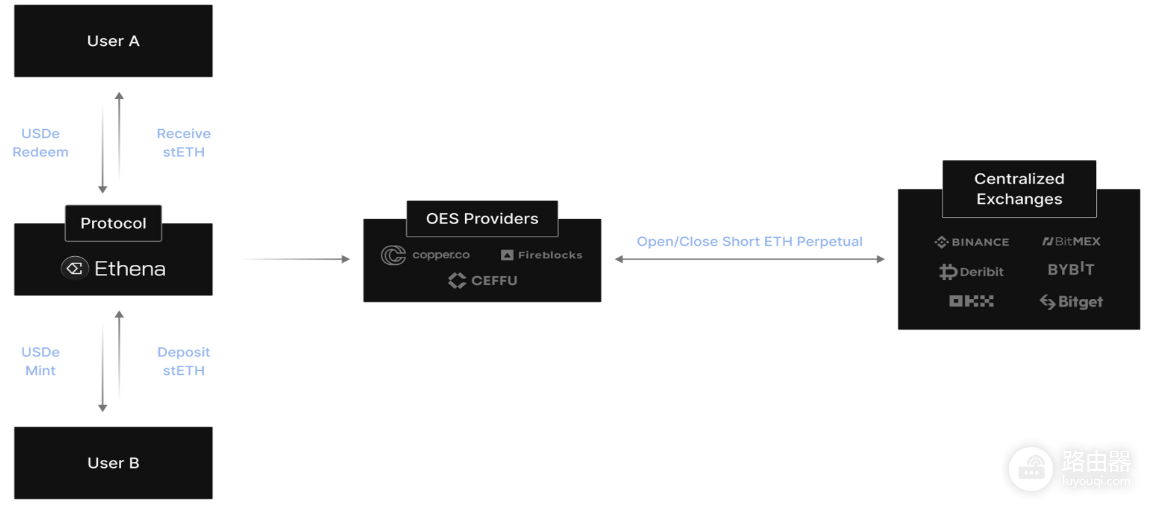

Ethena协议的运行逻辑

铸造过程

用户通过中间商(如Lido)提交加密资产,中间商将资产交由Ethena,协议根据价值开设等值空头头寸,再发行等额USDe。

赎回过程

用户提交USDe,协议平掉对应空头头寸并释放抵押资产,经中间商返还给用户。

Ethena的核心在于自动化的对冲模型,整个系统的价格稳定性依靠自动化的对冲调整,实时应对市场波动,维持美元锚定。

推动增长的力量

政策空间带来了增长机会,美国通过的《GENIUS法案》限制稳定币直接支付利息,而USDe的收益来源于对冲与质押,并不触及该限制。

加密市场的避险需求增加,当高波动资产走弱时,资金更倾向于流入可产生收益的稳定资产,USDe在此环境下获得了庞大的流动性与用户。

USDe已覆盖以太坊、Solana、TON等二十多条链,深入整合Aave、Curve、Uniswap等协议,形成了完整的Defi生态基础。

面临的主要风险

1、收益依赖市场结构,若衍生品市场资金费率转负,收益模型将受损,抵押资产若大幅下跌,可能造成清算压力。

2、智能合约与交易所风险,对冲头寸依赖交易所流动性和智能合约安全,一旦出现漏洞或深度不足,稳定性会被打破。

3、监管不确定性,虽暂时规避法案限制,但未来若各国监管扩大至“间接收益型”稳定币,USDe的模式可能受到限制。

未来发展方向

1、跨链与机构合作拓展,计划连接更多Layer2网络,并与大型金融机构、基金合作,增强市场信任度。

2、治理与收益机制优化,通过ENA治理代币提升社区自治,并引入利率互换等工具优化风险管理模型。

3、融合传统金融体系,当大型金融机构开始发行收益型稳定币时,USDe需要强化自身抗波动能力,以维持竞争力。

稳定币新阶段的标志

USDe的崛起标志着稳定币形态的进化,从单纯支付工具转向具备收益属性的金融资产,它以链上机制构建了加密世界中的美元体系,展示了摆脱传统金融依赖的可能,虽然风险与监管仍是长期挑战,但USDe的模型为下一代Defi稳定资产指出了清晰方向。