Meteora(MET)币是什么?值得购买吗?

Meteora(MET)币是Solana区块链上的Defi项目Meteora的原生代币,总供应量为10亿 枚。而备受期待的Meteora TGE将于10月23日启动。不同于近期的ICO流行趋势,Meteora在TGE前未进行任何融资,而是向符合条件的接收者进行空投,包括Mercurial利益相关者、Meteora流动性提供者、JUP质押者及Launchpad合作伙伴。空投接收者可获得未锁定的MET,或者选择在启动时提供流动性以赚取交易费用。

Meteora由Solana最大的DEX聚合器及永续合约交易平台Jupiter团队于2023年2月推出。项目推出时,Mercurial Finance被终止,团队决定使用新代币重建平台,以避开原MER代币与FTX/Alameda相关的风险。

早在2023年,团队就承诺将20% 的MET代币在TGE时分发给Mercurial利益相关者,其中15% 分配给利益相关者,5% 保留于Mercurial储备。自2024年1月31日起,DEX还运行积分计划,总共将分配15% 的MET。启动时,MET供应量的48% 将处于流通状态,这在Solana生态中属于高流通比例。

流动性与初始估值

总供应量的10% 将用于动态AMM池提供初始流动性,起始价格定为0.5美元,流动性覆盖范围直至75亿美元估值。早期流动性池为单边设计,早期买家可使用USDC兑换MET。池费用初始较高,并随着时间通过调度机制快速下降。

在估值方面,Solana上的DEX缺乏显著护城河,主要因为没有前端接口。如Raydium曾在PumpSwap将代币引导至自有AMM后损失大量交易量与收入。Meteora通过垂直整合尝试缓解此问题,依托Jupiter和选定Launchpad扩大分发能力。

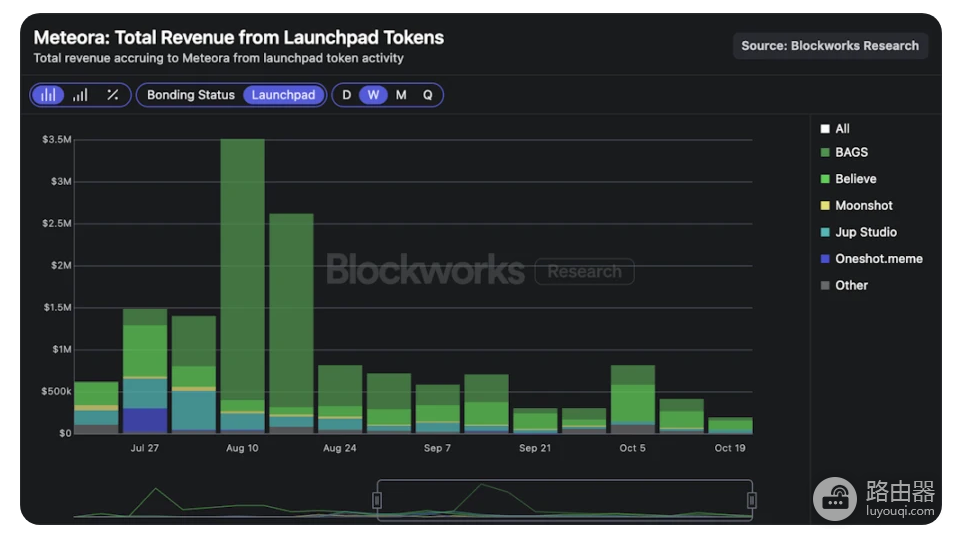

Meteora与Jupiter团队紧密合作,Jupiter已成为零售用户链上交易的主要入口。2024年8月,Meteora与Moonshot合作推出Launchpad,并引入Believe、BAGS、Jup Studio等合作伙伴。近期Launchpad活动为Meteora每周贡献约20万至80万美元收入,其中大部分流量来自Believe和BAGS。

过去30天内,Meteora各资金池总收入约880万美元,即便链上活跃度低,每周收入仍保持在150万美元左右。约90% 收入来自memecoin资金池,这类池的交易费用高于SOL/稳定币或项目代币池。

可比估值分析

参考Raydium(RAY)和Orca(ORCA)作为对比,2025年至今两者30日年化市销率显示,RAY与ORCA定价在9月前相似,之后RAY开始溢价交易。ORCA在各回顾期内市销率约为6倍,而RAY因收入下降在近期变得更昂贵。

Meteora年化收入估算在7,500万至1.15亿美元之间,对应市销率6-10倍,启动后的交易估值可能在4.5亿至11亿美元之间。首日MET上市价格超过$0.60,但几小时内暴跌超70%,大量空投获得者在二级市场抛售,引发交易量飙升和市值下滑。

Meteora暴跌原因

空投经济学与解锁压力

TGE时48% 代币流通,带来显著卖压。部分空投获得者选择立即兑现,压制初期买盘,造成价格波动加剧。

外部诉讼与声誉风险

发售当日,联合创始人Benjamin Chow遭联邦集体诉讼,涉及协同作假拉抬出货计划。区块链分析显示三个关联$TRUMP代币团队的钱包在空投中获得420万美元MET,并迅速存入OKX,引发内线套利疑虑。

流动性抽离

部署者钱包从协议流动池提取超过1.1亿美元USDC,移除关键价格支撑,加速代币下跌。

协议运作机制

紧密Jupiter整合

Jupiter为Solana最大DEX聚合器,是零售用户首选交易接口,Meteora利用此整合带来链上交易量。

动态流动性池

通过算法调整费率与流动性,实现资本效率最大化与收益提升。

Launchpad合作

与Moonshot、Believe、BAGS、Jup Studio合作,引入新资产,提升交易量与协议收入。

近期九成以上收入来自memecoin池,这类交易对波动性高、费用等级高于普通交易对。

Solana生态影响

1、交易量与收入:过去30天流动池收入880万美元,每周稳定约150万美元,即便在链上低活跃期仍持续产生收入。

2、高初始流通量:近半供应量发行即流通,与偏好锁仓的Defi项目形成对比。

3、策略合作伙伴:Jupiter、Moonshot等合作带来广泛触达和高协议运转。

这些因素结合协议技术特性,支撑了有机交易活动,但空投事件也带来额外风险。

Meteora价格预测(2025、2026、2030)

基本面估值

对比RAY、ORCA,市值/年化收入市销率在6-10倍。2025年预计年收入7,500万至1.15亿美元,对应公平价值约4.5亿至11亿美元。

2025年预测

若法律及声誉风险消退,MET可能回到$0.70–$1.10,市值约4.5亿至11亿美元。大幅上涨需增强成长动能或降低风险溢价。

2026–2030年场景

持续产品采用与完善治理,可望使MET估值接近其他主流DEX($1–2.50,前提协议收入稳定或增长)。争议持续或治理失败可能导致进一步下跌与稀释。

悲观情境

若法律纠纷延迟、未来空投再引发卖压或关键伙伴流失,MET可能跌破$0.25,协议TVL下降。

价格能否复苏取决于一下几点。

(a) 管理团队应对法律挑战能力

(b) 重建社区与合作伙伴信任能力

(c) 持续技术创新

(d) Solana生态整体健康

个人看法

Meteora的快速发行与随后的价格崩跌,体现了当前Defi市场的复杂性与风险。尽管协议具备创新特性和强大生态合作,但法律、道德及治理问题仍待解决,投资者信心恢复与可持续增长依赖团队行动、法律进展和Solana生态发展。$MET代币的未来,将由这些关键因素共同决定。