2022行业大困局:我们和超30位游戏从业者聊了聊

一个比版号严寒更残酷更漫长的冬天似乎正在降临。

一位曾在数家大厂任职的游戏公司老板在和陀螺闲聊时指出,今年上半年,游戏厂商调整幅度之大,精简速度之快,动荡程度之剧,波及范围之广前所未有,而且一些此前风光无限的明星厂商是“重灾区”。有基本盘和稳定收入支撑的大厂尚且如此,中小厂商已很难独善其身。

而在与数十家游戏厂商深度交流后,陀螺切身体会到,受疫情、政策、玩家付费意愿下降、市场竞争加剧等多重因素影响,为了延续经营,多家公司轻则精简人员,重则解散团队。而最令大家不安的是,他们不知道这个下行周期还会持续多久,未来路在何方。

“能走的路基本都被堵死了”

某深圳研发小厂苦哈哈地跟陀螺说,从2021年下半年到2022年上半年的光景来看,行业的悲观情绪比2018年版号停发还要严重,“那时候即便版号停发了,但大家多少觉得还有出路,市场竞争也没有如今这么饱和,而现在感觉所有的路都被堵死了,一眼就能看到头。”

广告变现类产品本来是很多小厂赖以求生的首选,但受限于每年获批的版号数量,IAA产品早已江河日下。某厦门游戏公司研发指出,IAA产品的收入大多来自中重度产品的广告投放,可既然现在中重度新品数量有限,那么eCPM势必会降低,广告变现类产品的收入也会大打折扣。

更让众多小游戏厂商两眼发黑的是未成年人防沉迷政策。某小游戏研发回忆,2020年下半年到2021年上半年,不少小团队还通过超休闲和小游戏赚了一点钱,也勉强活了下来。但未成年人防沉迷政策出台后,情势便急转直下,“从我们的数据来看,整个超休闲的量少了75%以上,有的产品甚至直接砍掉了一个十位数。”受此波及,很多只会做小游戏的团队别无他选,只能“推牌离场”。

无奈之下,不少心思活络的小团队开始转做区块链游戏外包业务。一位知情人士透露,一些链游会将非金融部分(比如卡牌玩法部分)派给小团队研发,而那些没有活干的小团队一般也乐于接一点这样的小生意来养家糊口,“两三月就可以做一个,团队也能拿个几十万甚至上百万辛苦费。”

但对更多小研发来说,在很多人还不知道链游是怎么一回事的时候,这股风口就很快过去了。上述人士强调:“链游这个东西是非常讲效率和时机的,而且窗口期非常短——何况外包做链游只能回一点血,作为权宜之计暂时维持一下团队生存,想靠链游赚大钱不太现实。”

另一条被逐渐阻绝的重要出路是出海。

多家中小厂商向陀螺透露,其公司目前之所以还能支撑下去,很大程度上可以归功为2018年版号停发之后果断出海,及时抓住了救命稻草。

然而随着国内竞争加剧,众多厂商纷纷转投出海,海外市场也日趋饱和。一位休闲游戏发行就表示,过去两年他身边的研发和发行基本都在出海,但情况却不甚理想,大部分人都在亏钱。“以前大家是在国内卷,现在卷到海外,然后在各个地区、各条细分赛道上杀成一片红海——你根本找不到蓝海,每个市场都非常拥挤。”

上述人士称,过去一些中小厂商可以凭借先发优势占领市场,在一个没什么竞争的环境下可以过得很滋润,但现在很多大厂也在出海,他们的财力和产品品质都非常过硬,一旦打通了一个市场,后续产品就会源源不断地跟上,就算小厂入局早也很难有资本和实力跟大厂硬碰硬。

拿大多数厂商出海的第一站港澳台来说,港澳台前10榜单一天一个样,一两天就上线一款大作,如果没有一波大宣发在上线第一个礼拜站住脚,那么这款产品基本就没戏了。东南亚和南亚市场更难,“你去一个比中国消费能力还差、LTV更低的市场能赚到多少钱?”

不光钱难赚,海外成本也一路水涨船高。根据国外第三方研究机构数据,自iOS14.6更新以来,全球硬核手游广告获客成本已暴涨 78%。某广州发行告诉陀螺,2020年疫情刚开始的时候,海外一些发展中国家的买量成本还比较低,大家去了那边都疯狂扫量,因为肯定有得赚。但到了去年,很多厂商只能想能不能回本的问题——至于美国这种地区就更不用谈了,就是最次的产品买量都要七八美金一个A。

“没有哪条赛道是好做的”

既然IAA类产品和出海不好做,那在细分赛道就能闯出成果吗?很遗憾,恐怕也不容易。

一位在华南多家厂商辗转的从业者感慨:“现在的市场几乎不可能靠钱砸出产品来。你永远不知道要砸多少钱,几千万现在都不算钱;你说你做产品的能力强?不存在!比你厉害的人海了去了。游戏早过了随便拉一波人就可以开干的年头,一般的产品还不如不做,钱砸进去根本回不了本。”

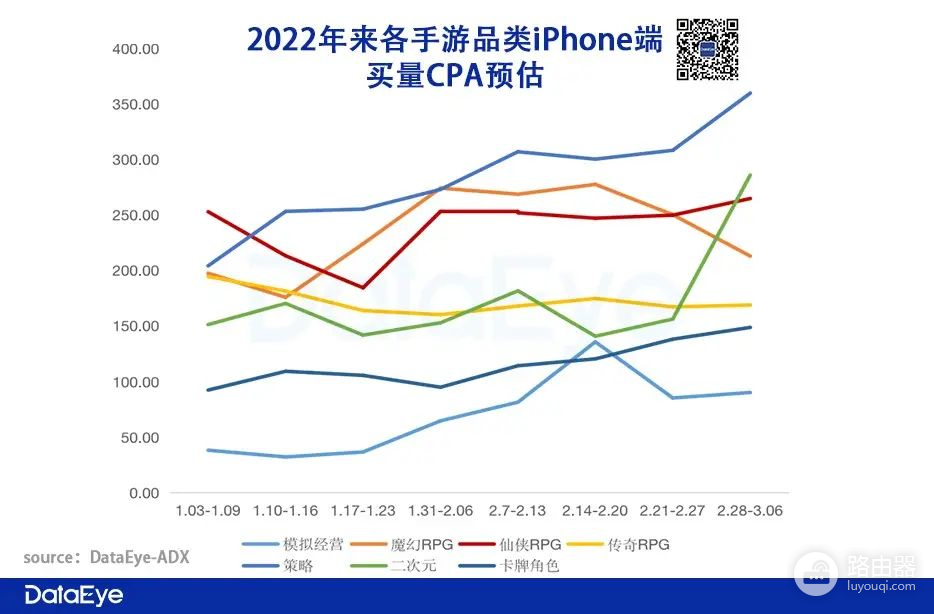

上述人士回忆:“前段时间我去看了一家煤老板开的游戏公司,他们想做一个三国题材的SLG,主打国内,结果投了一两千万还是搞不定,然后请我去帮忙咨询一下。我一看就说不行——怎么可能成?外面SLG买量都一千块钱一个A了,这么高的买量成本你拿什么跟别人拼?”

SLG买量成本名列榜首

二次元、女性向等从前被视作新兴品类的赛道也无法幸免。

一家已经拿到版号的二次元初创团队的老板告诉陀螺,从18年入局到现在,他们前期投入的几百万已经花得差不多了,公司资金始终处于短缺状态,每一笔钱都得掰着指头花。

他坦言,游戏成型之后,在自信与不自信之间的纠结令他备受煎熬,“这种感觉源于每当你觉得自己的产品打磨得差不多了,去外面找发行聊他们又会告诉你这个市场有多残酷,说你的产品品质不够,浇灭你的希望,让你非常动摇——于是就出现了一个非常尴尬的现象,大厂找不到好产品,小厂又做不出符合他们标准的产品,而我们就偏偏卡在腰部。”

更让他担心的是,这种紧紧巴巴的日子很可能会导致产品缺乏竞争力。“人家大厂的二次元产品声优、御用画师、Live-2D、过场动画都成了标配,动不动投资几千万,这么高的天花板我们怎么去跟别人比。我们也想做个好一点的PV来吸睛,但这笔费用少说也要几十万,我们这点家底根本耗不起。”

某上海二次元CP观点相似。在他看来,大厂的产品拿60分难度不大,“你有立绘,有声优,有剧本,再加一段动画随随便便就60分了;但对于小厂来说,你可能要使出九牛二虎之力才勉强能做到50分,然后还要靠一些辅助手段,加一些亮点,设置一些隐藏元素才堪堪够到及格线——小厂拿60分比大厂要难得多得多。”

二次元品类的“老伙计”女性向产品也没能摆脱相似的宿命。某女性向游戏厂商的投资人告诉陀螺,他们的产品做了三年,前后投了上千万,近一年多来不断测试不断打磨,直到今年才姗姗上线,但成绩仍然不甚理想。而早在产品上线之前,他已百般不舍地亏本将公司卖掉,抽身离场。

“18年、19年我们刚立项那会儿,女性向可能还算得上一个方兴未艾的赛道。但经过这几年的快速发展,这个品类已经不再适合中小团队了——你看除了叠纸、友谊时光这些紧抓女性向赛道的厂商,连腾讯、网易、米哈游等大厂都来做女性向了,无论是美术还是整体品质,我们都很难卷得过别人。”上述人士痛苦地说,“最后我实在撑不住了,干脆趁早止损离开。”

更让行业焦虑的是,中国游戏增量用户已几近见顶。几乎所有从业者都开始意识到,玩家的精力和金钱正在投入到为数不多的几款头部产品中,若要换游戏就要付出高昂的迁徙成本。而厂商所能做的,唯有在这个饱和市场里用更优秀的美术和更有趣的玩法来吸引玩家。长此以往,也许有一部分大制作的新品可以吸引到玩家,但剩下那批产品很难避免沉入海底的命运。

“就像《原神》出来以后,尽管玩家还是会去看一看新的二次元手游,但最后很可能只会说一句:‘这游戏不错,但不如《原神》’。”一位从业者如是说。

大厂密集的热门赛道做不了,新兴的细分赛道又太拥挤,那还能做什么?

一家深圳厂商的运营负责人分享了一个有意思的现象:纵观近几年中国游戏市场,能跑出来的其实只有特殊品类,比如《一念逍遥》《最强蜗牛》《圣魂纷争》——至于特殊品类具体指的是什么则很难说得清,唯一可以肯定的是,它必然是大厂不会重点布局的品类。

不过特殊品类并不好做。上述人士表示,这两年他在外面看了不少小厂做的特殊品类产品,尽管不少团队的研发思路还不错,能看到独立游戏的影子,而且团队肯于投入热情,但受限于团队规模、实力及成本,产品整体依然缺乏竞争力。

除了从特殊品类上寻找突围,一些厂商还尝试将新式题材包装到传统玩法上,希望通过这种方式吸引新生代用户。

但“新题材+老玩法”的组合想做出名堂同样困难。一位渠道消息人士透露,据他观察,那些有成绩的“新题材+老玩法”产品一般出自老牌厂商之手,他们过去通过传统产品在玩法模型层面积累了丰富经验,而现在又愿意搭建团队用不挣钱的新生代产品试水,最后再将玩法模型和好卖相结合在一起——然而这种偶然性极强的产品往往是不可复制的,很多厂商做出一款特殊产品后,连自己都总结不出方法论,始终倒腾不出第二款。

“敢问路在何方,路在脚下”

除了被封住的出路和赛道,疫情也让众多游戏企业主焦头烂额。在某成都研发公司创始人看来, 疫情爆发到现在已两年有余,对人们的经济生活影响深远,同时也间接导致游戏产品的LTV下降。

一家买量公司老板试着从用户层面解释游戏产品收入下降的原因:疫情对线下经济冲击巨大,而很多中R、大R恰恰是实体经济的中坚力量(如中小企业主、个体户等)。当他们的事业普遍受到波及,钱包变得干瘪,那么就会被迫削减娱乐预算,各家厂商收入减少的情况也就可想而知。

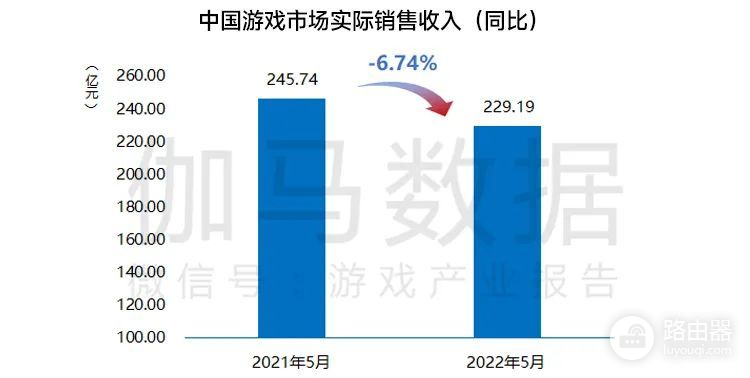

5月中国游戏市场实际销售收入同比下滑6.74%

某深圳研发公司的老板向陀螺大吐苦水:疫情过后,企业运营压力也随之增大。“我们公司在深圳,经营状态和资金都很紧张,招人也很困难。疫情过后很多人回老家了,而留下来的相对有能力的员工对薪资的要求就会更高——因为疫情让大家的顾虑更多了,安全感更低,对薪资的要求也就会更高。这些压力落到公司运营上,是团队很难稳健地组织、扩张,经营成本自然会变高。”

尤其令从业者心焦的是,行业发展到目前这个阶段,也许已经开始出现系统性问题。上述人士谈起行业困局忧心忡忡:一方面,人员成本是摆在这里的,但产品收入和广告eCPM一直在掉;另一方面,宏观经济步入下行通道,大厂裁员潮此起彼伏,反映在市场上,是他们的广告投放会越来越少,而小厂的广告变现收入也会越来越少。

当钱变得越来越难挣,许多人绝望地发现资本市场逐渐变得稳健谨慎,不愿砸钱了。

一家北京初创团队的老板告诉陀螺,现在游戏投资大多来自行业内,而行业投资一般又与发行绑定。目前看来,投资方更青睐有成功产品背景的明星团队,或是有成熟产品在手的团队,向初创团队投出橄榄枝的投资方已少之又少。

某上海二次元游戏公司创始人也说,近一年多来他谈过很多投资人,但融资已经变得非常困难。以前行情好的时候,投资人看到一个不错的方案,再看一眼Demo很快就投了。但现在投资人比以前慎重得多,不仅要看产品,还要看一轮数据、用户口碑。

内外交困,一些厂商干脆躺平什么都不干。深圳某发行负责人向陀螺感叹,现在的环境下,干得越多亏得越多,什么都不干反而还不会亏钱。“前段时间我问一个合作方,怎么业务突然停掉了,对方说没有钱推了,就干脆全部关掉,现在在家休息,接下来走一步看一步。”

一家去年刚刚解散团队的老板无奈地跟陀螺说,目前他们采用分布式开发的管理方式,并主攻海外市场,“是一个人的团队,但又不是一个人。”至于具体在海外做什么项目,他表示无可奉告,“海外市场实在是僧多肉少,你把生财之道告诉了别人,改天很可能你就要挨饿。为了生存我们只能保密。”

某杭州CP则告诉陀螺,除了想方设法做出海,他们开源节流的另一种做法是精简团队,比如一些项目只保留主要策划和程序人员,美术则采用外包形式,用动态调整来控制成本。如果都这样了还hold不住成本,他们不排除继续缩减团队的可能。

而更多的人在经历了惶惑、不安与迷茫之后,重新镇定下来,痛定思痛开始思考行业、市场及团队的未来。

一家华南游戏发行认命般地跟陀螺说,中国游戏行业走到现在这个阶段,厂商干着急已经没有用了。“焦虑解决不了任何问题——大家都知道大部分人挣不到钱,各人只能八仙过海各凭本事,所以你依然能在市场里看到,那些真正有独到之处的厂商还是能挣到钱。”

某上海二次元研发的老板用“生死关头”来形容公司的生存问题:“我们做了三年,虽然一直是烧自己的钱,但钱不可能无止境地烧下去——我不得不思考我们这个小团队磨合到了什么程度,我们还能否适应当前的游戏市场——这是个很现实的问题。”

一家厦门手游厂商的从业者认为,经过这几年的大浪淘沙,国内的中小团队已经少了很多很多,剩下的这一批要么挣扎在生死存亡的边缘,要么过去有一定积累能够支撑团队做转型,而今年这一波过后,行业很可能会将最后一批无法适应新形势的团队筛掉。

好在沉重的现实既压垮了一部分人,也“唤醒”了一部分人。

某深圳发行毫不客气地说:“过去很多人有意无意地营造出被版号卡死的氛围,觉得公司撑不下去是缺少版号导致的,但实际上很多厂商即便拿到版号,上线的产品品质也十分堪忧——研发是需要底子的,你的产品做成什么样子,上线成绩好不好,跟版号有多大关系?”

一家成都休闲研发说,现在市场环境不好,越来越多的公司很难做到为了长远发展好好研发产品,大家一心只想挣快钱。但愈是心急,愈是吃不到热豆腐。

深圳某研发指出,大家都说游戏行业到处都在卷,但其实大家只是在粗糙地卷,劣质地卷,在流量的路数上卷,大部分人并没有静下心来做产品,所以市面上能跑出的亮眼产品其实不多。“但据我所知,即便在IAA产品最红火的时代,还是有人在踏踏实实做产品——哪怕你听不到他们的名字。而到了今天,当很多人陆续被淘汰出局,你会发现那些认真做研发的厂商开始慢慢浮了上来。”

是的,无论是市场还是行业,脚踏实地、认真做游戏的“手艺人”正在得到更多的重视。正如某上海制作人所说:“这是最坏的时代,时代正在甩下不思进取,固步自封的人;这也是最好的时代,时代正在给予那些肯花心思、有激情的游戏人应得的报酬。”