游戏行业熬过了至暗时刻(中国游戏的至暗时刻)

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的竹笋

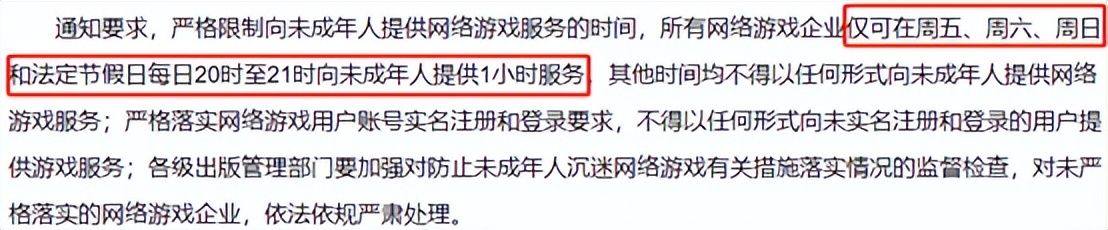

这年头,游戏行业的日子不好过。去年830新规,限制了未成年人打游戏时间。而后暂停审批游戏版号(相当于游戏的“经营许可证”),中止了新游戏上线。

来源:新华网

不过,自今年4月起,游戏版号已恢复下发。乐观派认为,游戏行业已经熬过了整顿的短期阵痛。但很可惜,这并不代表就能迎来触底反弹。

因为游戏行业的根本问题,并不仅仅是监管趋严。

游戏界的两个小弟,完美世界(002624)和昆仑万维(300418),完美诠释了游戏赛道的艰辛。翻开财报就会发现,这俩公司一个比一个惨。

一、增长遇瓶颈,行业不乐观

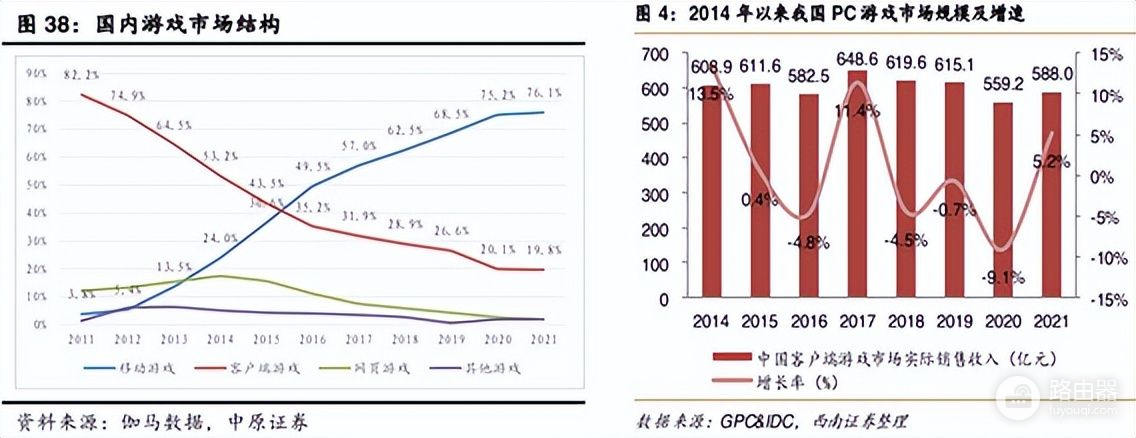

我国游戏市场,大致可划分为两大阵营(页游和其他游戏占比较小)。一是移动游戏,即手游。二是客户端游戏,即端游。如今手游见顶,端游萎缩。游戏行业整体处境不容乐观。

1.端游萎缩

从前端游一家独大,市占率可达80%+。但是,随着智能手机普及,以及手游兴起,如今端游市占率还不到20%。

最关键的是,端游市场已明显出现萎缩。

2020-2021年度,受疫情影响,宅经济盛行,游戏行业整体利好。然而这都没能拯救端游的颓势,市场规模一举跌破了600亿。

2.手游见顶

毫无疑问,如今手游就是游戏行业全村的希望。

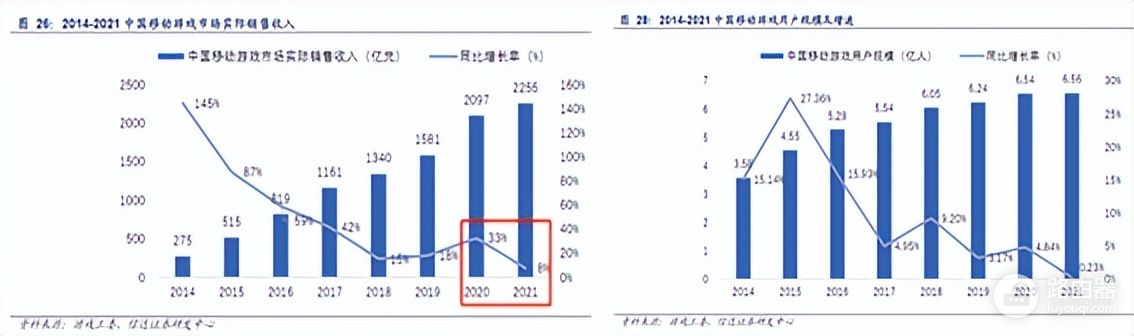

对比端游,手游还是很争气的。尤其是2020年,销售收入同比增长了33%。但别高兴太早,看看用户人数,仅同比增长了4.8%。

说明了什么?

第一,用户增速明显小于收入增速,说明玩游戏的主要还是原来那些人。收入增加,只是因为单位用户贡献的游戏收入增加了。

而这个数据,必然会随着复工复产开学,逐渐下降。

第二,疫情之下,大家都宅在家。但是玩游戏的人,仅增加了4.8%。可见这个市场,很可能已逼近用户增长瓶颈。

而这个问题,其实早有苗头。剔除2020年的特殊增长再来看,近几年户同比增速已出现直线下滑。而且,用户增长的绝对规模,也在萎缩。

数据来源:游戏工委、信达证券

这一点,才是制约游戏发展的根源。

二、市场竞争力,双双不及格

游戏赛道,蛋糕就这么大了。所以如今连鹅厂在国内的游戏收入,都很难维持正向增长。不过对于小企业而言,反而还有成长空间。比如,若能抢到鹅厂的市场,则轻松翻番。

企业成长性,取决于竞争力。只可惜,完美世界和昆仑万维都不具备这样的实力。

1.增长是意外,下滑是常态

如前所说,游戏行业2020年市场规模大幅增长。2021年勉强保持了高基数不回落。如果这个成绩算及格的话,那么完美世界最多50分,昆仑万维可能只有30分。

2020年是游戏人数增加,游戏时长增加的一年。但很显然,这些人并没有选择昆仑万维。2020年,昆仑万维的游戏营收,竟然同比下降了19%。可见昆仑万维在游戏这个赛道,竞争力相当弱。

来源:iFinD,完美世界(左)昆仑万维(右)

相比之下,完美世界的成绩要好得多。至少在2020年,游戏收入明显拉高了一个档次。可惜2021年没撑住,同比下降了20%。

看来2020年的增长是意外,2021年的下滑才是常态。

剔除2020年的意外后,完美世界这几年的游戏收入,勉强维持了稳增长。长远来看,生存或许不是问题,只是成长难。

2.完美世界业绩逆天,暗藏玄机

看到这,或许有人质疑。7月15日,完美世界发布了半年度业绩预告。预计归母净利润将翻3倍以上,扣非后预计翻15-16倍。这个成绩,何止是增长,简直是逆天。怎么能说没有成长性?

来源:完美世界2022年上半年业绩预告

但在这个数字背后,包含海外游戏项目处置收益4个亿,而去年同期处置亏损了2.7亿。也就是说,一正一负,非经常性损益至少造成了小7个亿的差距。

而处置海外项目,也透露了一个信息。在本土市场日趋饱和的背景下,游戏厂都开始谋求海外布局。但完美世界频繁处置海外项目,说明进军国际,绝非那么容易。

3.昆仑万维无奈换道,颓势不减

虽然处境艰难,但完美世界还是要以游戏为生的,营收占比达87%。好在,完美世界盈利能力在线。2021年游戏毛利率66.62%,远超昆仑万维的42.37%。

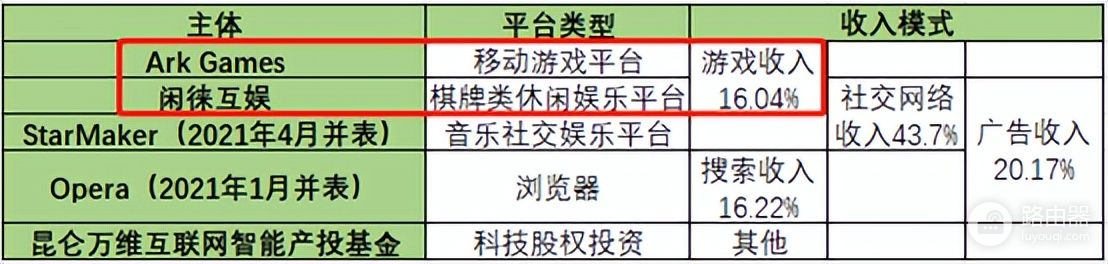

而昆仑万维,似乎也早就认清了自己竞争力弱、毛利率低的现状,所以通过收购拓展了多条业务线。2021年游戏营收占比只有16%。

来源:公开资料整理

但收购完成后,昆仑万维一方面造成了近40亿的商誉。另一方面业绩也不达预期。

2022年上半年,昆仑万维归母净利润预计同比下滑35.95%-41.96%。据其解释说,主要是投资滴滴造成损失4.28亿(今天公布被罚80.26亿)。但即便剔除非经常性损益,仍然下滑了10.06%-17.88%。

说到底,还是游戏主业衰颓。多元转型,也没有与主业产生协同。不知道1+1,最后能等于几?

三、是好是坏,留给时间

如今,游戏赛道面临三大风险。

- 第一,游戏行业政策风险。虽然游戏版号恢复下发,但监管趋严方向不变;

- 第二,用户增长放缓,或将成为制约行业发展的根源。

- 第三,一旦转为存量博弈,市场竞争必然加剧。届时强者或许能够恒强,但弱者只能淘汰。

在昆仑万维和完美世界之间,后者或许是那个强者。但放眼整个市场,完美世界竞争力仍然偏低,而且进军国际,也没有想像的那么顺利。

完美世界也有一条副业线,即影视剧制作。这项业务倒是能够与游戏共享IP、协同发展。但从数据来看,影视剧营收规模越来越小,毛利率越来越低。严重拉低了完美世界的综合盈利能力。

来源:iFinD,营收(左)毛利率(右)

而昆仑万维,已经战略性放弃游戏的主导地位,选择多元化转型。但也要警惕,并购业务很可能不及预期。

覆巢焉有完卵,绝处未必逢生。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。