Agentic Wallet是什么?AI代理钱包与普通钱包区别及安全指南

Agentic Wallet,简单说就是带有AI代理能力的钱包。它不只是展示余额、转账按钮和DApp入口,而是尝试理解用户想做什么,再把这个意图拆成链上操作。比如用户想参与某个预测市场、管理多个地址资产、检查授权风险,钱包可能不再只给一排菜单,而是直接给出操作路径和风险提醒。

很多人一听AI钱包,就以为它会自动帮用户赚钱。这个理解很危险。Agentic Wallet真正要解决的不是收益问题,而是交互复杂度和授权边界问题。它可以让链上操作更顺手,也会把钱包安全从“我点了什么按钮”,推进到“AI代理被允许替我做什么”。

Agentic Wallet到底是什么?

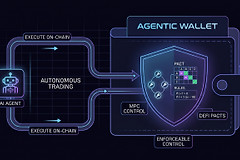

传统钱包更像一个工具箱,用户自己选择转账、授权、签名、切换网络。Agentic Wallet更像一个带执行能力的助手,它可以根据用户意图,组合多个链上步骤,并在用户确认后执行。

1、从交互看,它把菜单式操作变成意图式操作,用户说目标,钱包拆流程。

2、从执行看,它可能调用合约、聚合器、跨链工具、风控模块和外部数据。

3、从安全看,它必须限制AI代理能碰哪些资产、能执行哪些动作、能花多少额度。

它和普通web3钱包有什么区别?

普通钱包的核心是保管私钥和发起签名。Agentic Wallet在这个基础上多了一层意图识别和任务执行。普通用户最容易混淆的地方,是把“AI给建议”和“AI能替我操作”看成一回事。

| 项目 | 普通web3钱包 | Agentic Wallet |

|---|---|---|

| 主要入口 | 转账、签名、DApp连接 | 用户意图和任务指令 |

| 操作方式 | 用户逐步点击确认 | AI拆解步骤后请求确认 |

| 风险重点 | 钓鱼、授权、私钥泄露 | 代理权限、自动执行、错误理解 |

| 适合场景 | 明确的单步操作 | 多步骤链上任务和风险检查 |

| 安全边界 | 主要看签名内容 | 还要看代理规则和额度限制 |

AI代理在钱包里能做什么?

AI代理进入钱包后,最有价值的地方不是聊天,而是把复杂链上流程拆成普通人能理解的动作。它可以帮用户看懂交易对象、授权内容、资产路径和潜在风险。

1、解释签名内容,把一段难懂的合约调用翻译成用户能看懂的话。

2、检查授权风险,提醒用户是否给了无限额度、是否连接了陌生合约。

3、规划操作路径,比如跨链、兑换、参与应用时,提示需要经过哪些步骤。

4、监控资产状态,比如发现异常授权、可疑转账或高风险DApp时提醒用户。

AI钱包能不能直接替用户交易?

可以设计成能,但不应该默认无限制执行。更合理的做法,是让AI只负责建议、拆解和预检查,真正涉及资产转移、授权扩大、合约交互时,仍然需要用户手动确认。

只要涉及资产控制,最后一道确认权就不应该交给AI。AI可以帮你看懂风险,但不能替你承担损失。

Agentic Wallet为什么需要授权边界?

钱包一旦有代理能力,风险就不再只是“用户点错按钮”。如果代理规则过宽,AI理解错意图、数据源被污染、插件被攻击,都可能变成真实资产损失。

1、资产边界,用户可以限定AI只能操作小额资产,不能碰主钱包大额资金。

2、动作边界,用户可以允许查询和提醒,但禁止自动转账、自动授权和自动签名。

3、时间边界,某些授权只在短时间有效,用完自动失效。

4、撤销边界,用户要能随时暂停代理、撤销授权、清空任务队列。

普通用户应该怎么看AI钱包?

看Agentic Wallet,不要只看AI回答有多聪明。真正要看的是它怎么处理权限、确认、审计和失败场景。钱包不是普通聊天工具,它直接靠近资产控制权。

1、先看私钥在哪里,私钥是否由用户自己保管,还是交给平台托管。

2、再看AI能做什么,它只是解释信息,还是能发起交易和授权。

3、继续看确认机制,关键操作是否必须用户逐笔确认。

4、最后看撤销能力,是否能一键停用代理权限和清理历史授权。

风险提醒

Agentic Wallet能降低使用门槛,但它不能消除链上风险。用户要把它当成辅助工具,而不是自动赚钱机器,更不能把私钥、助记词或完整资产控制权交给不可信代理。

1、授权风险,AI代理权限过大时,错误操作会直接影响资产。

2、理解风险,AI可能误解用户意图,也可能把不完整信息说得很确定。

3、数据风险,外部价格、合约标签和DApp信息如果出错,建议也会跟着出错。

4、插件风险,钱包接入的第三方工具越多,攻击面越大。

5、操作风险,任何要求输入助记词、私钥或跳过确认的AI钱包,都应该直接远离。