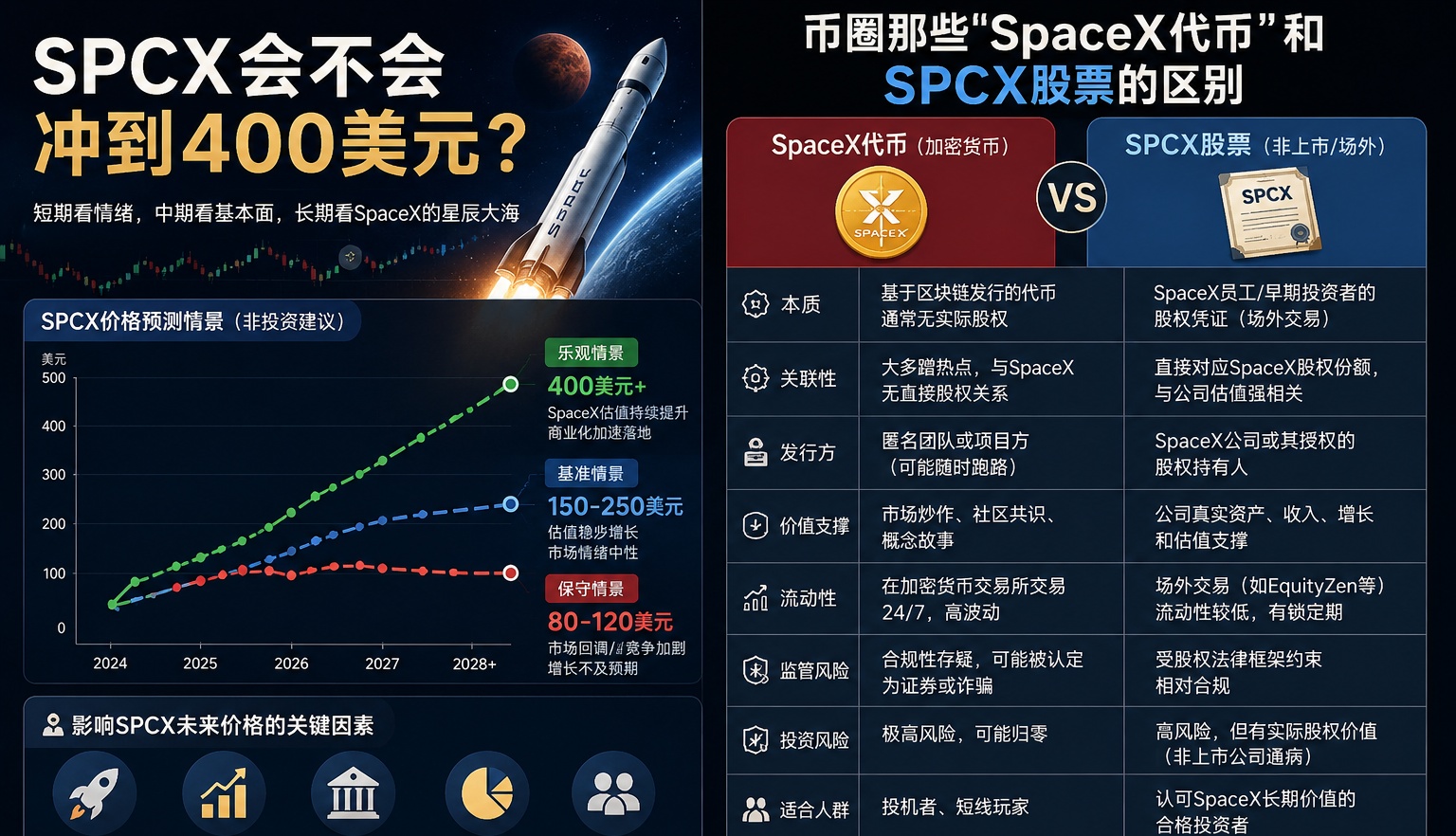

SPCX会不会冲到400美元?币圈那些"SpaceX代币"你买的是什么?

SpaceX在6月12日正式登陆纳斯达克,成为有史以来规模最大的IPO,市值直接突破2.1万亿美元,到了第三个交易日盘中已经冲高到225.64美元,短短几天涨幅接近50%,这个速度把不少投资者都整懵了,币圈也没能置身事外,各大平台从IPO前就开始卖各种SpaceX相关产品,一时间"散户也能买SpaceX"成了最热的标题。

SPCX这波涨势怎么看?

6月16日美东时间,SPCX盘中冲高至225.64美元,收报201.80美元,单日涨幅4.83%,自6月12日以135美元上市以来,三个交易日累计涨幅约49%,市值突破2.66万亿美元,跻身全球市值前五,这个速度在A股航天概念里也引发了强烈的映射行情。

当地时间单日获得约9380万美元散户净买入,占当日全美个股散户净流入总额约73%,几乎每流入美股市场的4美元散户增量资金,就有约3美元流向了SpaceX,这个数据说明目前SPCX已经不只是一只股票,更像是一种"信仰标的",尤其散户群体的集中度高得有点离谱。

流通盘低是这波上涨的核心推手,SpaceX的流通盘极低,约为4.2%,在低流通盘造成的极度供不应求下,散户集中买盘就能显著拉升股价,承销商也行使了超额配售权,额外购买8333万股股票,使IPO总发行量变为638,888,888股A类普通股,总融资规模增至857亿美元,就算如此据报道美国大多数合格散户投资者也只分到了约一股。

400美元真的能到吗?

财经媒体ZeroHedge在6月16日发文表示,待SPCX期权上市交易后,其股价可能会因伽马挤压效应涨到400美元超过英伟达,这个判断的逻辑并不是空穴来风。

什么是伽马挤压?

伽马挤压(Gamma Squeeze)就是大量投资者疯狂买入看涨期权,做市商为了对冲风险就不得不持续购入对应的现货股票,买盘越多价格越涨,价格越涨做市商又要买更多,形成一个正向循环,最典型的案例就是2021年的GameStop(GME)暴涨事件,当时散户通过这个机制把一只濒临破产的公司股票拉飞了几十倍。

SPCX目前的基础条件几乎完美符合伽马挤压的触发条件:

1、流通盘极小(4.2%),少量资金就能撬动大幅涨跌。

2、散户情绪极高,凑不到正股的人随时可能转向买入看涨期权。

3、期权市场尚未开放,一旦开放,大量资金涌入期权端,触发效应的概率相当高。

但这不代表必然发生

分析师目标价区间从63美元到227美元,分歧极大,4名建议买入,1名建议卖出,高度分歧背后是一个现实:SpaceX自2002年成立以来累计亏损已达413亿美元,目前唯一盈利的部门是星链卫星互联网,说明公司整体还是靠Starlink输血,火箭发射和星舰商业化还在"未来式"阶段。

400美元意味着市值还要再翻一倍,从中长期逻辑看并非不可能,但短期靠伽马挤压打上去的价格,回调时速度会一样快,要特别注意买的时机和仓位。

加密平台上的SpaceX,不是你想的那回事

币圈平台卖的"SpaceX代币"和纳斯达克上的SPCX股票,表面上都跟着同一个价格走,但本质完全不同。

| 项目 | 纳斯达克SPCX正股 | 加密平台SpaceX产品 |

|---|---|---|

| 资产所有权 | 真实持有公司股份 | 多数无所有权 |

| 股东投票权 | 有 | 无 |

| 分红权利 | 有可能 | 通常无 |

| 法律保护 | SEC证券法 | 平台自定规则 |

| 交易时间 | 美股盘中 | 24小时 |

| 最低买入门槛 | 相对较高 | 极低,USDT直购 |

| 对手方风险 | 低 | 平台跑路风险 |

上市前永续合约是加密交易所推出的新型加密衍生品,用户无需持有对应实体股票即可押注股价走势,该类产品不受监管,且美国地区用户禁止参与,支持者认为其具备价格发现功能,但该合约普遍流动性偏弱,且不与任何实体标的资产锚定挂钩,就是一种赌涨跌的衍生品,不是股权,连股权边都沾不上。

在IPO前同一家公司的Pre-IPO代币在不同平台之间报价差异离谱,OKX上约2000美元,Gate上约600美元,差了三倍多,这种价差本身就说明这类产品跟真实市场的锚定关系有多弱,价格完全由各平台自己决定,更不用说有什么真正的股票托管。

IPO期间为什么那么多平台代币申购失败?

在SpaceX IPO申购过程中,Binance Wallet、Bybit、Bitget等平台纷纷取消了相关活动并退款,原因是底层股票供应不足,这件事暴露出代币化股票最核心的矛盾:发一个代币只需要写几行智能合约,但拿到真实的SpaceX股票分配额是另一回事,对于大多数加密平台来说,在一级市场能分到多少SPCX,完全受限于传统金融的分配机制,这是区块链技术本身无法解决的问题。

这也是为什么"链上金融平权"喊得很响,但落地时总卡在"最后一公里",底层资产的获取渠道依然被传统金融机构把持。

普通投资者怎么在加密平台操作?

① 永续合约

Bybit、Binance、Hyperliquid、Coinbase(非美用户)等均有SPCX相关永续合约,本质是衍生品,可以做多做空,支持杠杆,适合短线投机,但绝对不适合当成长期持仓,杠杆亏损速度远超预期。

② 代币化股票(Tokenized Stock)

部分平台提供SPCXx等产品,理论上是追踪SPCX价格的链上凭证,有些有底层资产托管,有些没有,购买前必须看清楚白皮书和法律文件,确认该产品是否具备1:1股票托管机制、是否可赎回,否则就是买了一个"价格影子",跌起来和正股一样,但涨起来的权利可能差了好几层。

③ RWA协议

Ondo Finance等链上协议在做更透明的代币化资产,但目前SpaceX相关产品还处于早期,流动性和可靠性需要时间验证,可以关注但不建议大仓位介入。

不管走哪个渠道,都要先完成KYC,注意地域限制,确认平台资质,用不影响生活的闲置资金介入。

这件事对RWA赛道意味着什么?

SpaceX的链上热潮,其实是整个RWA赛道的一次压力测试,结果是既展示了需求,也暴露了问题。

普通人想买顶级资产但没有渠道,代币化给了一个低门槛的入口,24小时可交易、用稳定币直购、没有最低资产要求,对于没有美股账户的全球投资者来说门槛确实低了很多。

但供给端的短板也暴露无遗,贝莱德、富兰克林邓普顿等传统金融机构已经开始布局RWA市场,富兰克林邓普顿管理的代币化货币市场基金规模达到8.28亿美元,机构入场意味着RWA赛道的合规化和规模化正在加速,但这些机构在做的是国债、货币基金等合规友好型资产,热门个股代币化的合规路径还非常模糊。

SpaceX只是一个开头,如果未来苹果、英伟达、OpenAI相关股票都在链上可交易,并且有真实资产托管做背书,才算真正实现了"链上金融平权",这条路还很长,现阶段能做的就是擦亮眼睛分清楚,你买的到底是资产还是资产的影子。