Bybit U卡和SafePal U卡有什么区别?哪个更适合中国用户?

随着加密支付需求增长,越来越多用户希望将比特币、以太坊或稳定币直接用于日常消费,“U卡”(加密借记卡)因而快速普及,当前主流模式主要分为两类:交易所发行的加密支付卡,以及钱包与持牌银行合作的银行型加密卡。

什么是U卡?

U卡就是一种加密借记卡,它允许你把钱包或交易所里的加密资产(比如USDT、BTC)转换成法币(美元、欧元等),然后像普通银行卡一样在超市、网上购物或ATM取现,消费时系统会自动把加密货币兑换成当地货币支付给你。

Bybit U卡:交易所直连的“消费奖励卡”

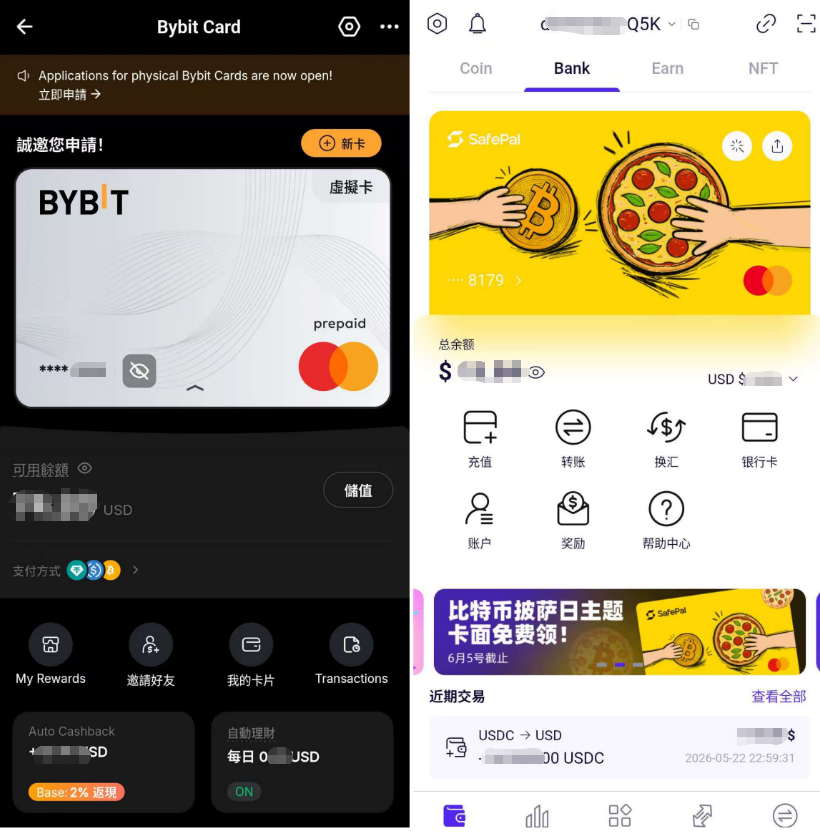

Bybit推出的加密借记卡主要基于Mastercard网络(部分地区支持Visa),本质上属于“交易所账户直连型”支付卡。

核心特点:直接连接你在Bybit账户里的资金(支持加密货币和法币余额),有虚拟卡和实体卡两种,申请快(几分钟就能拿到虚拟卡)。

最高亮点:消费返现高达2%-10%(不同消费金额和等级不同),还有订阅服务100%返现等活动。

使用方便:支持Apple Pay、Google Pay,全球Mastercard商户都能用,适合经常在Bybit交易、想一边消费一边赚奖励的用户。

优点:返现力度大、申请简单、日常消费很划算。

缺点:资金放在交易所(中心化托管),安全性依赖Bybit的风控;部分地区有额度限制和手续费。

SafePal U卡(Fiat24合作):瑞士银行背景的“合规银行卡”

SafePal与瑞士金融服务平台Fiat24合作推出的银行型加密支付方案。

核心特点:可以在SafePal App里开通一个个人瑞士银行账户(有独立IBAN账号),同时获得一张Mastercard(虚拟或实体)。

资金主要以USDC等稳定币形式存入,然后通过Fiat24系统兑换成真实法币(USD、EUR、CHF等),支持银行转账、跨境汇款,还能绑定支付宝/微信消费。

优点:相比纯交易所托管模式,其账户结构与资金管理更接近传统银行体系,在监管透明度与资金隔离方面通常更完善(受FINMA监管),资金独立托管,不完全依赖钱包,更合规有真实IBAN,支持传统银行服务,适合大额转账和长期存放的用户。

缺点:返现力度不如Bybit高、需要完成KYC(身份验证),申请流程稍复杂、相对小众一些,知名度不如交易所卡高。

两种U卡关系与相同点

SafePal U卡本质上就是Fiat24的卡,SafePal只是入口和合作方,底层银行服务由Fiat24提供。

Bybit U卡则是交易所自己发行的支付卡,不涉及瑞士银行账户。

共同点

都能把加密货币花出去,像普通银行卡一样消费,都支持全球商户支付,都需要KYC验证身份,最终目的都是“加密转法币日常消费”。

最大区别

1、Bybit:更像“交易所的消费工具”,方便、奖励多,但资金在交易所。

2、SafePal/Fiat24:更像“瑞士银行的加密版”,更安全、更合规,但操作稍复杂,奖励少一些。

哪个更安全?Fiat24(SafePal)真的更好吗?

Fiat24/SafePal相对更安全

1、它是受瑞士监管的银行服务,资金有更强的法律保护。

2、账户是个人实名制的瑞士IBAN,不是单纯的支付卡。

但“更安全”也要看情况,如果你资金量大、追求合规和银行级保护 → 选SafePal/Fiat24。如果你追求高返现、频繁小额消费、已经在用Bybit → 选Bybit卡更实用。

注意事项

1、所有U卡都有兑换手续费和汇率损失。

2、加密货币价格波动大,消费时要注意时机。

3、建议小额测试后再大额使用。

4、长期大额资产还是推荐存硬件钱包,不要全放卡里。