为什么机构疯狂布局RWA,普通Defi用户却几乎感受不到

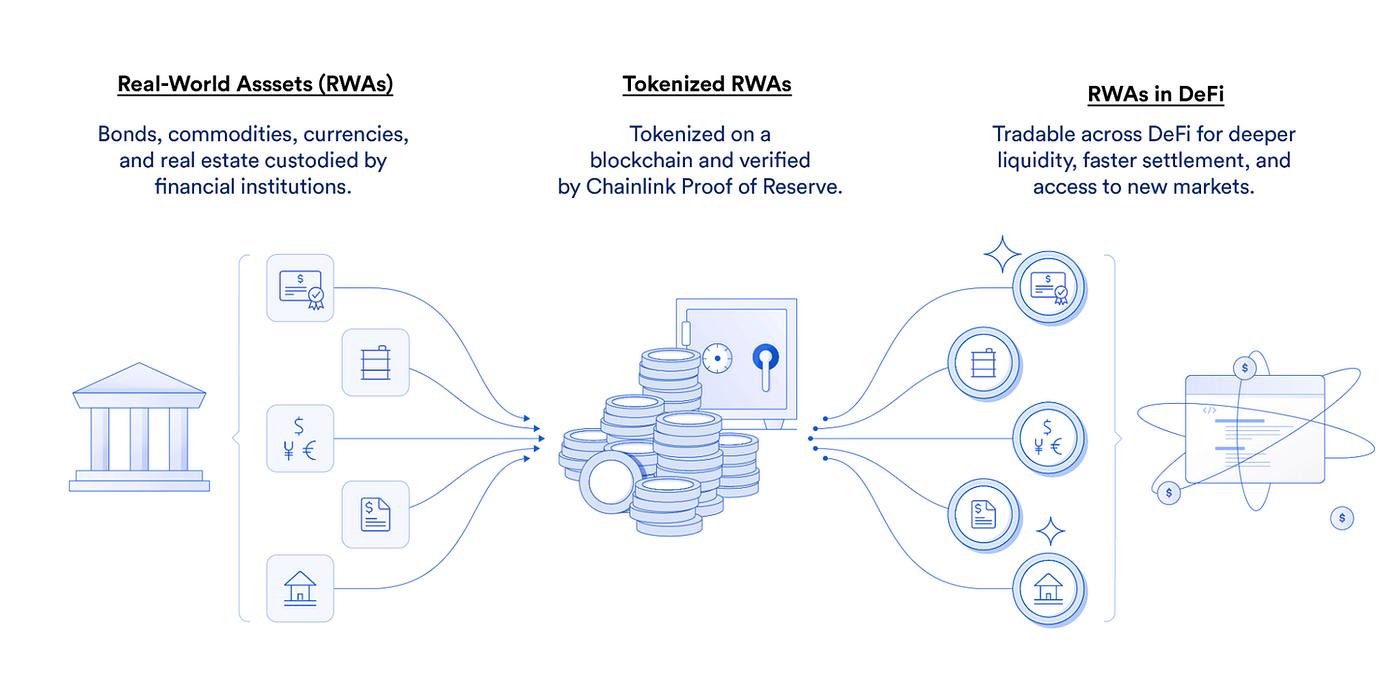

链上RWA规模在不断增长,看着像是加密市场终于开始碰到真实世界的钱了,但这些资产并没有真正流进Defi生态,很多资产虽然挂着“链上”的名字,本质还是传统金融逻辑,只是把数据库从Excel换成了区块链。

RWA市场越来越大,但Defi能吃到的并不多

从数据看,私人信贷是少数真正和Defi融合比较深的方向。

Maple Finance、Centrifuge这类协议,一开始就按照链上借贷逻辑设计,资产天然适合做抵押、做杠杆、做收益池,Defi渗透率明显高很多。

但美债基金、货币市场基金、黄金、股票类RWA,虽然规模巨大,却大部分停留在“链上托管凭证”阶段。

1、资产确实上链了。

2、但不能随便转。

3、不能自由抵押。

4、不能随便放进AMM。

5、不能直接进Aave。

更像一个有区块链外壳的传统基金账户。

贝莱德BUIDL,本质更像链上银行系统

BlackRock旗下的BUIDL,一直被很多人当成RWA标杆,但它其实非常“传统金融”。

IOSCO的报告提到,BUIDL本身就是一个许可系统:

① 投资人要KYC

② 要白名单

③ 转账要登记确认

④ 法律权属依赖线下系统

⑤ 链上只是结算通道

很多人发现一个问题:

“为什么RWA都几百亿美元了,Defi TVL还是没怎么爆发。”

因为大量机构资产,本来就不是为了开放式金融设计的。

它们更在意:

• 合规

• 风控

• 托管

• 资产确权

• 监管报告

而不是链上自由流动。

BUIDL已经开始接入Defi,但限制依旧很多

现在BUIDL已经开始尝试和Uniswap生态联动,但参与门槛依然极高。

只有大型合格机构才能进入资金池,普通用户还是碰不到。

这其实说明传统机构并不排斥Defi收益率,它们排斥的是“无许可”。

真正卡住RWA的,不是技术,而是权限系统

RedStone最近发布的新方案,很能说明问题。

他们发现Defi的清算速度是秒级,但现实世界资产的赎回周期可能是60天到180天。

这两套系统完全不在一个节奏。

Aave可以瞬间清算,但美债基金不可能几秒钟赎回。

1、Defi要求高流动性

2、RWA天生低流动性

3、两边逻辑天然冲突

RedStone推出的Settlement Layer,本质就是想解决这个问题,把慢资产和快清算之间做一层缓冲。

这类基础设施,反而可能比“发新RWA资产”更重要。

市场已经开始从“资产上链”转向“可组合性”

过去两年,行业一直在讲“万物皆可tokenization。”

但现在市场开始意识到只是把资产搬上链,其实意义有限。

真正关键的是资产能不能进入Defi体系。

最近社区里讨论最多的,也已经变成:

• RWA Oracle

• 合规中间层

• 链上身份系统

• ZK-KYC

• 跨链清算

•可组合抵押

Reddit上不少开发者都在提一个观点:

下一阶段最值钱的,可能不是RWA资产本身,而是RWA的基础设施。

Ondo、Morpho正在跑出另一条路线

Ondo Finance现在是行业里最典型的案例之一。

USDY已经覆盖多条公链,核心逻辑就是允许资产自由流动。

包括Ondo后来的代币化股票、ETF方向,也在强调:

① 可以自由划转

② 可以做抵押

③ 可以接Defi

Morpho的RWA存款规模也已经快速增长。

市场其实已经验证了一件事:

只要资产设计时兼容开放式流动性,Defi是愿意接纳RWA的。

问题只是大部分传统机构并不愿意这么做。

现在的RWA,其实已经分裂成两个世界

| 项目 | 合规型RWA | Defi型RWA |

|---|---|---|

| 核心逻辑 | 监管优先 | 流动性优先 |

| 用户 | 机构 | 链上用户 |

| 是否白名单 | 是 | 较少 |

| 是否可自由转账 | 受限 | 更开放 |

| 是否适合Defi | 较弱 | 很强 |

| 代表方向 | BUIDL、美债基金 | Ondo、Morpho、Centrifuge |

这两套体系,底层思路完全不同。

一个更像链上银行,一个更像链上资本市场。

传统金融开始担心“资产孤岛”

欧洲央行已经提到一个问题,全球没有统一RWA标准。

每个机构:

1、有自己的白名单

2、有自己的链

3、有自己的清算规则

4、有自己的KYC系统

最后形成大量封闭资产池。

看起来都在做RWA,实际上互相不兼容。

这也是为什么RWA总规模涨得很快,但Defi TVL提升没想象中明显。

因为大量资金根本没进入开放流动性网络。

Defi安全问题,也在拖慢机构进入速度

前段时间KelpDAO事件之后,市场对跨链桥、抵押链式风险又重新警惕起来。

渣打银行虽然依然看好RWA增长,但也明确提到机构真正担心的,不是收益率而是系统性风险。

• 跨链桥漏洞

• 连环清算

• Oracle风险

• 智能合约逻辑漏洞

学术圈最近也开始大量研究Defi的系统脆弱性问题。

因为一旦RWA真正大规模进入链上,风险传导会比纯Crypto更复杂。

下一阶段,市场会开始拼“链上金融基础设施”

现在行业其实已经进入一个新阶段:不是谁先发RWA,而是谁先解决:

1、合规

2、流动性

3、清算

4、身份

5、风险隔离

6、链上法律映射

很多协议已经开始做“DeRWA”路线。

就是一级发行阶段做合规,二级市场阶段尽量开放。

这样既满足监管,又保留Defi流动性,这可能会成为后面的主流模式。

加密市场真正想要的,并不是“链上基金”

市场真正感兴趣的,其实一直都是“现实资产能不能变成可编程资产。”

如果只是把基金份额搬上链,意义并不大。

但如果:

① 黄金可以自由抵押

② 美债可以实时做LP

③ 股票ETF能直接做收益策略

④ 房地产现金流能自动分红

⑤ RWA能跨链流通

那整个Defi才会真正进入下一阶段。

现在的RWA,更像一个刚开始搭地基的市场。

热度已经有了,机构也进来了,真正缺的是开放流动性。

而这部分,恰恰是Defi最擅长的东西。

相关动态与行业观察

RedStone开始解决RWA清算问题

RedStone推出新的Settlement Layer,目标是解决现实资产赎回周期过长的问题,让RWA更适合进入链上借贷协议。

渣打银行依旧看好RWA增长

尽管Defi安全事件频繁,渣打依然维持RWA长期增长判断,并认为Defi正在进入结构升级阶段。

市场开始重视“RWA基础设施”

社区讨论方向已经从“发资产”转向:

• Oracle

• 合规中间件

• ZK-KYC

• 跨链结算

• 模块化金融架构。

学术圈开始研究RWA与Defi风险耦合

越来越多研究开始分析:

1、链上系统性风险

2、RWA法律映射

3、Defi清算传导机制

4、多链资产碎片化