一文读懂稳定币公链Plasma、Stable和Arc主导全球支付格局

稳定币的支付公链生态正在经历一场深刻的变革,多个领先项目正争相布局这一赛道,目标是实现更高效、更低成本的支付体系,并推动全球经济向数字化转型,下面探讨Plasma、Stable和Arc它们在支付公链领域中的竞争态势。

稳定币支付的崛起与市场趋势

根据Artemis 2025年的研究报告,2024年稳定币结算的经济规模已达到约26万亿美元,这一体量已经接近传统主流支付网络,与之对比传统支付网络的费用结构就像一种“隐形税”,大约3%的手续费、外汇点差以及电汇费用等,但稳定币支付的优势在于,支付成本可以压缩至几美分甚至更低,这使得资金转移的成本大幅降低,进而重塑了商业模式,平台不再单纯依赖交易抽成,而是转向在更深层的价值领域进行竞争,如储蓄收益、资金流动性与信贷服务。

随着美国《GENIUS法案》的实施,以及香港《稳定币条例》的出台,银行、卡组织和金融科技公司正从试点阶段迈向大规模应用,银行开始发行自有稳定币,卡组织正在将稳定币纳入结算体系,金融科技公司则推出合规的稳定币账户和跨境支付解决方案,稳定币正逐渐成为支付基础设施的一部分。

当前稳定币支付依然面临用户体验方面的挑战,尤其是加密货币钱包仍要求用户具备一定的加密知识,且不同网络的费用差异较大,而且用户通常需要先持有一种波动性较大的代币才能转移稳定币(用于Gas费),通过实施无Gas费转账、简化账户操作以及优化法币兑换通道,稳定币支付将逐步消除这些障碍,用户体验将更接近传统货币支付。

核心观点

稳定币为核心的公链已经具备了必要的规模和稳定性,若要成为日常货币,它们还需进一步完善消费级用户体验、可编程合规性以及无感知的交易费用,随着这些技术环节的逐步实现,竞争的焦点将不再仅仅是“收费转账”,而是“围绕资金转移所能提供的附加价值”,如收益、流动性、安全性和简易可信的工具。

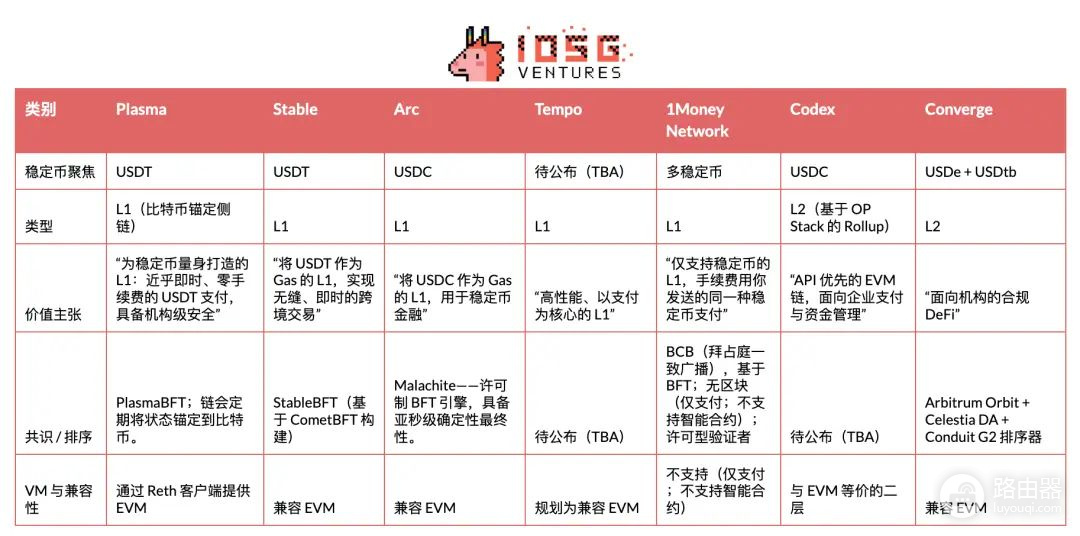

Plasma

Plasma是专为USDT打造的支付公链,优化了高吞吐量与低延迟的支付体验,Plasma于2025年5月启动了私有测试网,并在9月成功推出主网测试版。

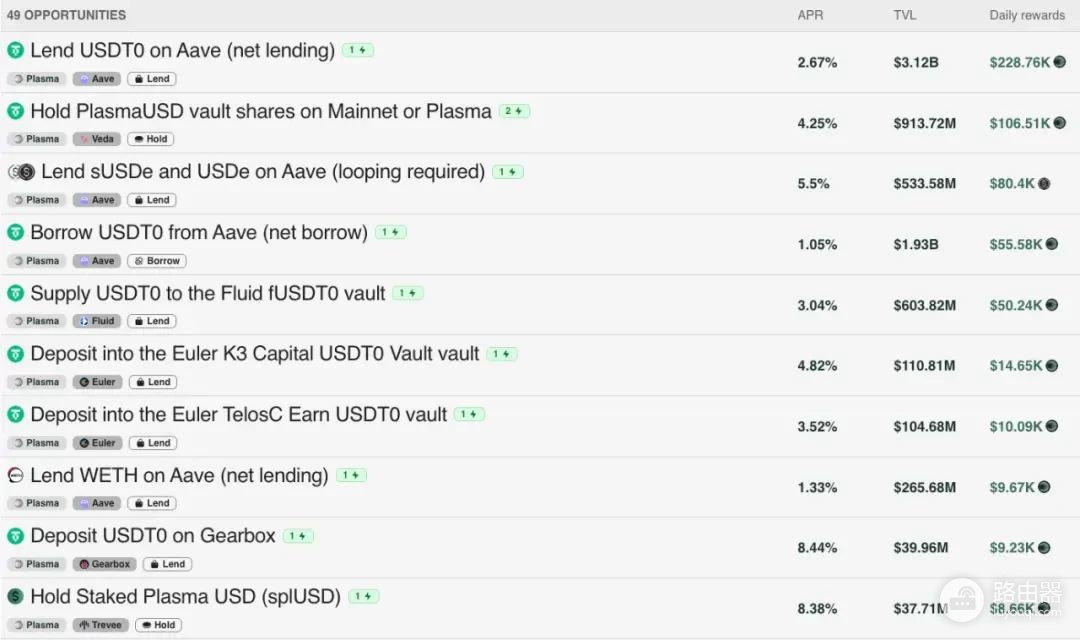

Plasma的早期增长得益于其激励预算,代币经济模型中40%的代币被分配给生态系统和增长基金,用于启动合作伙伴的Defi激励、流动性需求和交易所整合,此外Plasma的去中心化金融(Defi)生态在其上线初期便表现出强劲势头,Aave和其他知名项目在Plasma上锁仓的资产量也取得了显著增长。

Plasma的市场进入策略集中在USDT这一主流稳定币,目标是打入东南亚、拉丁美洲和中东等新兴市场,并在这些区域通过地推、建立代理网络等手段推动普及,Plasma还给予统一的API接口,帮助开发者快速集成支付技术栈,降低了应用开发的技术门槛。

Stable

Stable是一条专为USDT支付优化的Layer 1区块链,为了解决现有支付基础设施中的低效问题,如不可预测的费用、缓慢的结算时间和复杂的用户体验。

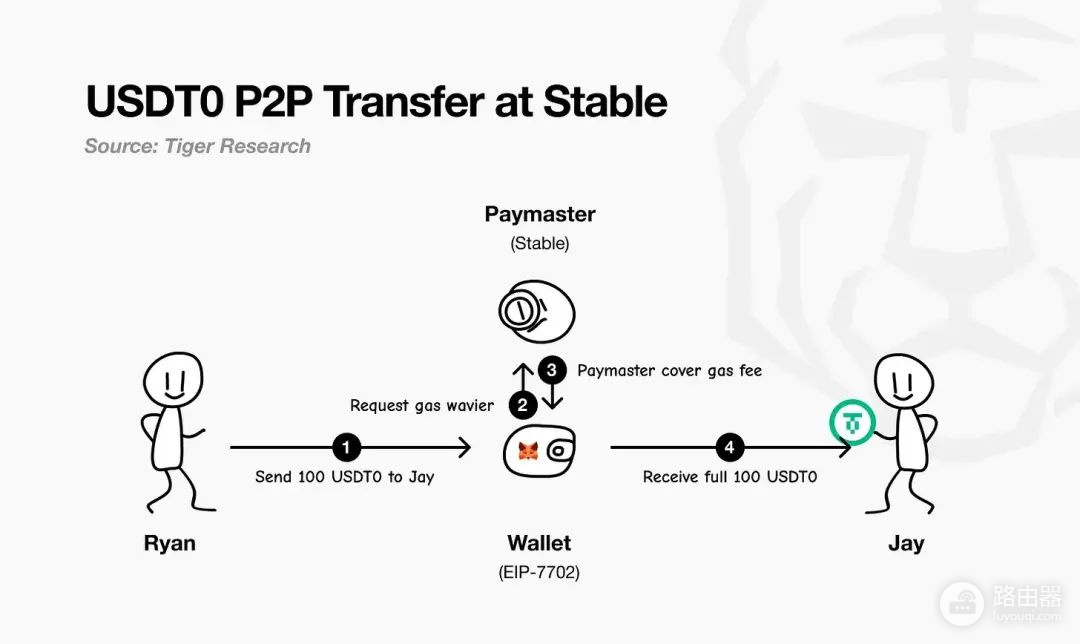

Stable的市场策略是直接与支付服务提供商(PSP)、商户和数字银行合作,解决了这些服务提供商在技术和成本上的痛点,通过免Gas费的USDT支付,Stable能够吸引更多的支付服务商进入其生态,并简化了用户的支付体验,保证了每笔交易都能够即时结算,且不收取额外费用。

Stable目前的消费应用已通过面向消费者的应用程序(app.stable.xyz)发布,目标用户是那些从未接触过Defi的普通用户,其免Gas费的设计通过EIP-7702标准实现,用户无需额外持有Gas代币,所有费用都以USDT计价和支付。

Arc

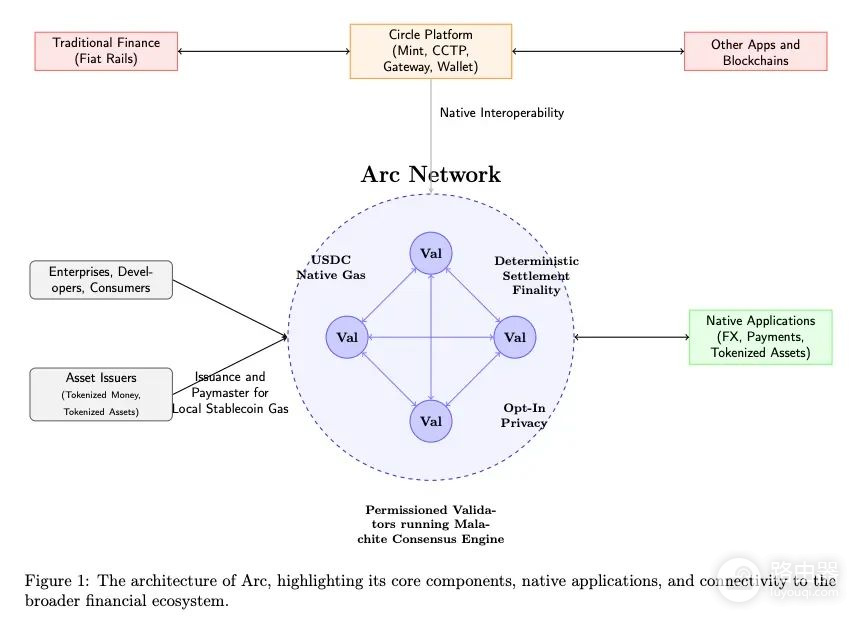

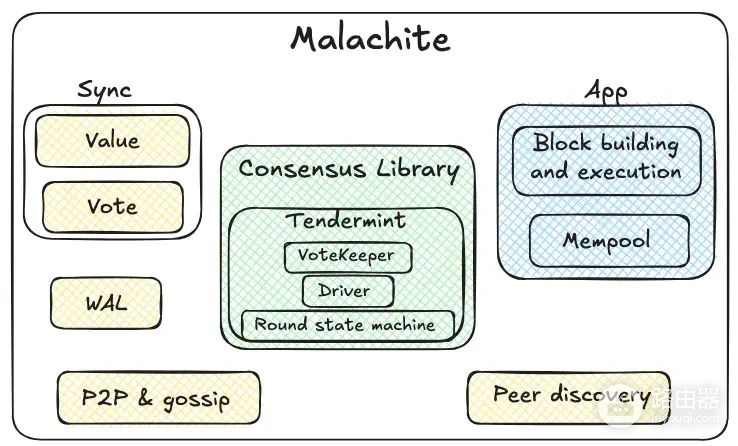

Arc是由Circle推出的Layer 1区块链,专注于稳定币支付,Arc采用了许可型验证者和Malachite BFT共识引擎,为提供确定性最终性和低延迟的支付服务。

Arc直接集成至Circle的生态系统,允许企业、开发者和消费者通过平台进行支付、外汇兑换、资产代币化等多种应用,Arc还赋予了隐私保护功能,通过可选的隐私层,保护交易金额,但保持交易双方的地址可见,这使得Arc在满足合规要求的同时,也能为用户提供隐私保护。

稳定币公链战争的背后

Plasma、Stable和Arc三者在目标上虽然相似,但各自采用的策略和技术路径不同,实际上它们代表了不同的市场切入点和对未来发展的不同预期。

在发行方阵营上,Plasma和Stable主打USDT,而Arc则专注于USDC,后者在欧洲和北美的市场占有率较高,两者之间的竞争不仅是技术上的较量,更多的是关于如何通过发行方的市场策略来获得更大的分销渠道。

现有的公链平台如以太坊、波场、BNB Chain也在积极参与这场稳定币支付赛道的竞争,它们通过降低手续费、优化结算机制等手段,不断争夺市场份额。