余币宝是什么?各大交易平台收益对比及使用教程

现在许多交易平台都推出了余币宝,这个功能其实一看名字就知道是干什么的,毕竟加密货币放着不动也是一种隐性的资产浪费,把闲置的USDT或BTC扔进余币宝,每天都有利息入账,还不用任何操作,这正是越来越多持币用户选择它的原因。

余币宝到底是什么东西

余币宝就是数字货币版的余额宝,把暂时用不上的USDT、BTC、ETH等存进去,平台帮你出借或质押,每天自动结算利息,本金随时可取。

它的收益来源主要有三块:

1、借给杠杆交易者

有人做杠杆需要借USDT,平台把你的钱借出去,借款人付利息,你分一部分。

2、参与链上质押

ETH、SOL、DOT等POS公链通过节点质押获得网络奖励,平台代你操作后把收益分给你。

3、流动性管理

部分资金参与机构借贷或流动性池,赚取额外回报。

和银行理财的核心区别在于,余币宝是币本位的,存进去多少BTC,取出来还是那么多BTC,本金币数不会少,但因为币价本身会波动,资产的实际法币价值是会变的,这点要想清楚。

三种产品类型

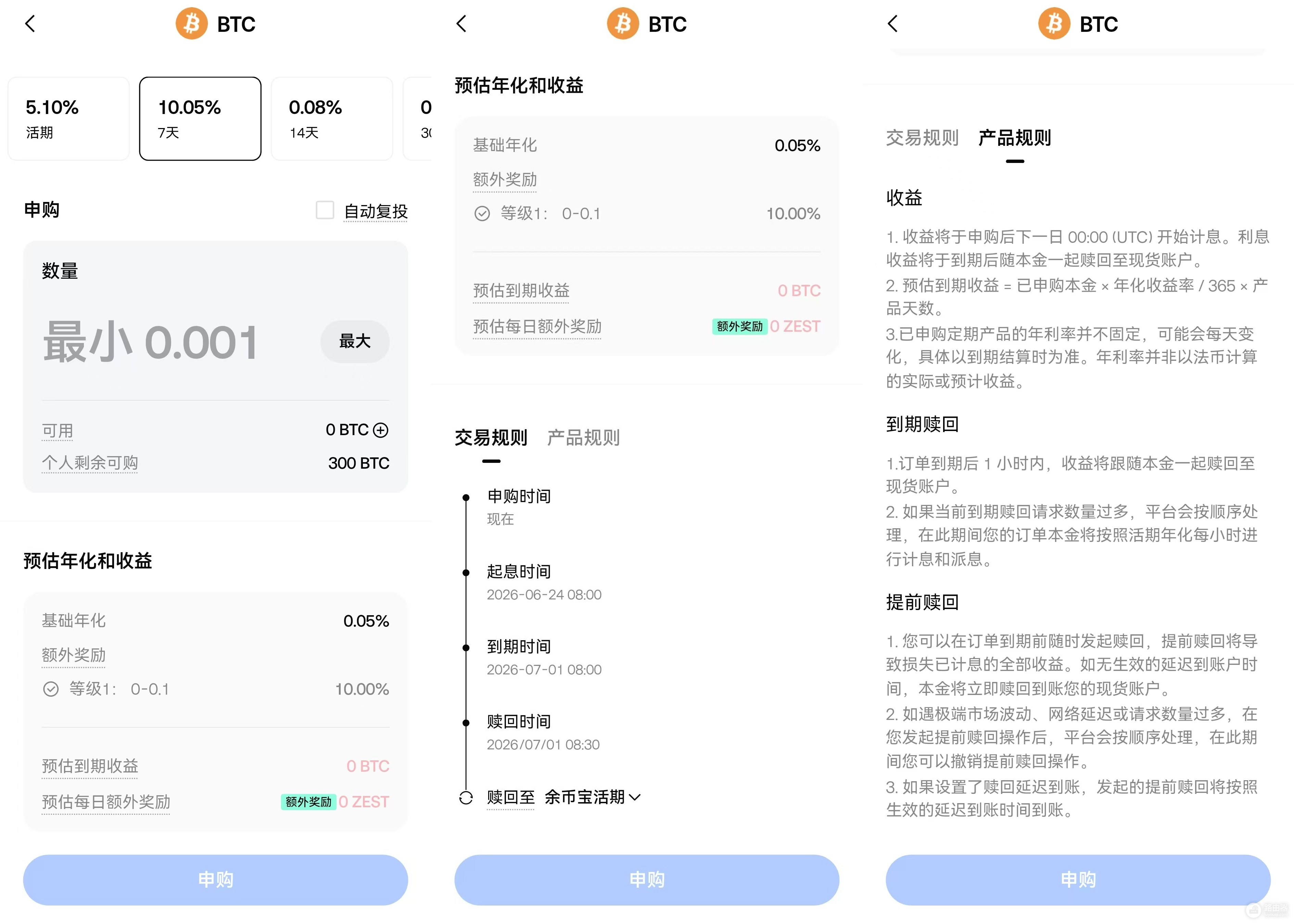

① 活期

随时存随时取,按小时或按天结算,流动性最好,缺点是收益最低,USDT活期通常年化在2%~8%之间,BTC活期大多在0.5%~2%左右,适合不确定什么时候要用钱的人,

② 定期

锁定30天、60天、90天甚至更长,收益比活期高一个档,但提前赎回要么没有利息,要么有罚则,适合确定一段时间内不会动这笔钱的人,

③ 限时高收益活动

各平台会定期推出Launchpool或新币推广活动,年化有时高达20%甚至更高,但额度极小,通常几十到几百USDT就满了,抢到算赚,抢不到也别惦记。

主流平台横向对比

| 项目 | Binance(币安) | OKX(欧易) | Gate.io | HTX(火币) | Bybit |

|---|---|---|---|---|---|

| 产品名称 | Simple Earn | 赚币 | 余币宝 | 余币宝 | Bybit Earn |

| 活期收益 | 较高稳定 | 较高,活动多 | 币种最多,补贴频繁 | 合约账户专属,动态APY | 活动丰富 |

| 定期收益 | 较高 | 丰富 | 很高 | 一般 | 较高 |

| 支持币种 | 非常多 | 很多 | 最多(含小币) | 偏合约相关 | 较多 |

| 安全性 | 较高 | 较高 | 中等 | 中等 | 中等 |

| 适合人群 | 长期稳健投资者 | 华人用户,操作简单 | 多样化配置,爱打新 | 合约交易重度用户 | 喜欢参与新项目 |

几个值得单独说的点:

1、据吴说团队统计,2025年主要交易所衍生品交易量较2024年整体增加了36.7%,其中Gate的衍生品交易量增幅达46.6%,OKX达41.4%,整体市场活跃度持续提升,更活跃的市场意味着杠杆需求更旺,余币宝的借贷利率通常也会相应走高。

2、有用户实测对比后,币安的Earn收益月化大约在4%~8%之间,流动性稳定,适合被动收入型用户,OKX的web3钱包与赚币功能整合度高,适合习惯自动化操作的人,Gate.io的Earn界面直观,altcoin交易深度不错,适合追新项目。

3、HTX的余币宝比较特殊,合约账户净权益直接参与每日快照分红,不占用保证金,收益以USDT发放,适合本来就在跑合约的用户。

普通人到底能赚多少

| 本金 | 年化5% | 年化8% | 年化12% |

|---|---|---|---|

| 1,000 USDT | 50 USDT | 80 USDT | 120 USDT |

| 5,000 USDT | 250 USDT | 400 USDT | 600 USDT |

| 10,000 USDT | 500 USDT | 800 USDT | 1,200 USDT |

这个收益不高,但胜在稳定且不需要任何操作,真正赚钱的逻辑是叠加起来的:长期持有BTC或ETH,同时把这些币放进余币宝,既赚币价上涨,又赚利息,两头都不落空,这是长期持币者利用余币宝的标准姿势。

想靠余币宝发财不现实,但作为闲置资产的增值工具,它的效率远高于让币躺在钱包里什么也不做。

以Gate.io为例的具体操作流程

1、注册与认证

下载App或打开官网,注册账号,完成KYC身份认证,未认证的账户通常有额度限制。

2、充值到账

在App首页选择下方的交易,点击C2C购入USDT/BTC等,转入现货账户或统一账户。

3、进入余币宝

在首页点击右上角三条横杠,选择更多服务,点击理财进入余币宝。

4、选择产品

1、活期:选择币种,输入金额,设置最低出借利率,点击申购。

2、定期:查看锁定期限与预计年化,确认后申购。

3、支持"自动赚币"一键开启,存入后全程不需要手动操作。

5、查看与赎回

页面会实时显示持有量、累计利息、当前年化,活期赎回后通常下一个整点到账,定期到期自动归还或手动操作,提前赎回注意查看是否有利息损失条款。

风险要知道,不然容易踩坑

• 币价波动才是最大风险

余币宝是币本位的,如果存的是BTC,年化赚了1%,但BTC这一年跌了30%,算下来还是亏,USDT因为锚定美元,相对稳定,对新手来说更适合作为入门品种,

• 利率不是固定的

年化随借贷市场供需每天波动,牛市借贷需求旺,利率就高,熊市需求少,可能直接跌到接近0,不要拿某个高峰期的年化去估算全年收益,

• 平台风险不是零

大平台风险相对可控,但历史上发生过交易所被盗、流动性危机等事件,不建议把全部资产集中在一个平台,分散在2~3个头部交易所更稳妥,

• 定期产品要注意流动性

资金一旦锁定,行情突然暴动时无法及时操作,流动性需求较高的用户优先选活期,

• 账户安全比收益更重要

开启双重验证(2FA),用强密码,远离钓鱼链接,账号被盗的损失远超任何利息收益。

哪些人适合,哪些人不适合

适合

1、长期持有BTC/ETH/USDT,暂时不打算出售的人。

2、希望闲置资产产生被动收入,不想花时间盯盘的人。

3、风险偏好较低,不碰高杠杆产品的人。

不适合

1、做短线或合约的人,资金需要高度灵活。

2、指望靠利息快速致富的人,收益规模远达不到。

3、随时可能需要用这笔钱的人,尤其是选了定期产品的情况下。

余币宝本质上是一个资产配置工具,不是躺赢神器,用好了它能让闲置的币持续产生收益,配合长期持仓的策略,在波动的加密市场里,资金效率往往才是拉开差距的关键变量。