币安有哪些可以收息的理财产品? 币安收息理财产品哪个收益比较好?

加密货币不只靠短线或长线波动获利,也能像持有现金资产一样,通过理财产品取得被动收益。如果希望在行情波动中维持相对稳定的回报,交易所推出的理财选项常是合适的工具。下面把币安常见的收息方式整理成清晰流程与风控提醒,帮助你更快上手。

要在币安做理财前,先把本金(如BTC、ETH、USDT)存入交易所并放在交易/理财账户内。

各类理财产品一览(预期年化 / 风险 /申购币种)

| 产品 | 预期年化报酬 | 风险等级 | 常见申购币种 |

|---|---|---|---|

| 币安宝(活期/定期/活动) | 0.2% - 35% | 低 | BNB / BUSD / USDT |

| Staking(质押) | 5% - 50% | 中高 | 多种主流资产(示例:SOL、ATOM) |

| 新币挖矿(Launchpool / Launchpad) | 5% - 数百% | 中等 | 常用:BNB、BUSD、DOT |

| BNB收益池 | 5% - 10% | 低 | BNB聚合产品 |

| 流动性挖矿(Liquidity Mining) | 0.25% - 50%(波动大) | 中高 | BTC / ETH / 稳定币等 |

| 双币投资(期权化产品) | 2% - 70%(依方案) | 高 | 投入币种视产品而定 |

表中数值会随活动与市场调整,实际收益需以平台界面显示为准。提醒务必评估产品说明与锁仓规则。

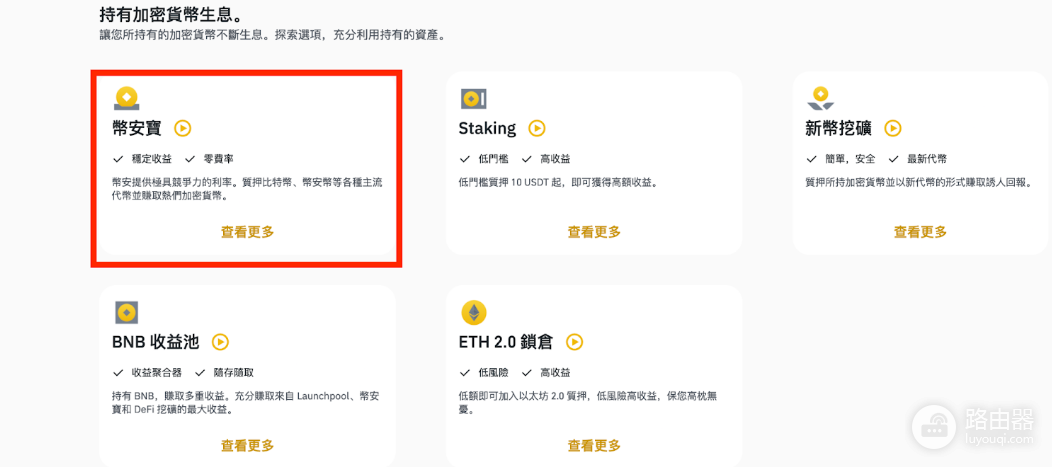

币安宝(新手优先级高)

币安宝分为活期、定期与活动方案,性质类似传统金融的活期/定期存款,但标的是加密资产。活期可随时赎回,灵活度高;定期通常给出更高利率(常见期限:7 / 15 / 30 / 60 / 90 / 120天);活动类属于短期促销或新币相关,收益可能最高但风险也大。

| 类型 | 周期 | 回报率(示例区间) | 特点 |

|---|---|---|---|

| 活期 | 随时申购/赎回 | 0.2% - 8% | 流动性高 |

| 定期 | 固定天数(7–120) | 3.6% - 35% | 利率较高但锁仓 |

| 活动 | 5–90天不等 | 5% - 20%(或更高) | 奖励高,但需审慎挑选项目 |

把资产分配一部分到活期,既能随时调度,也能稳住一部分资金的流动性;若想追求更高利率,可用小比例资金尝试定期或活动类产品。

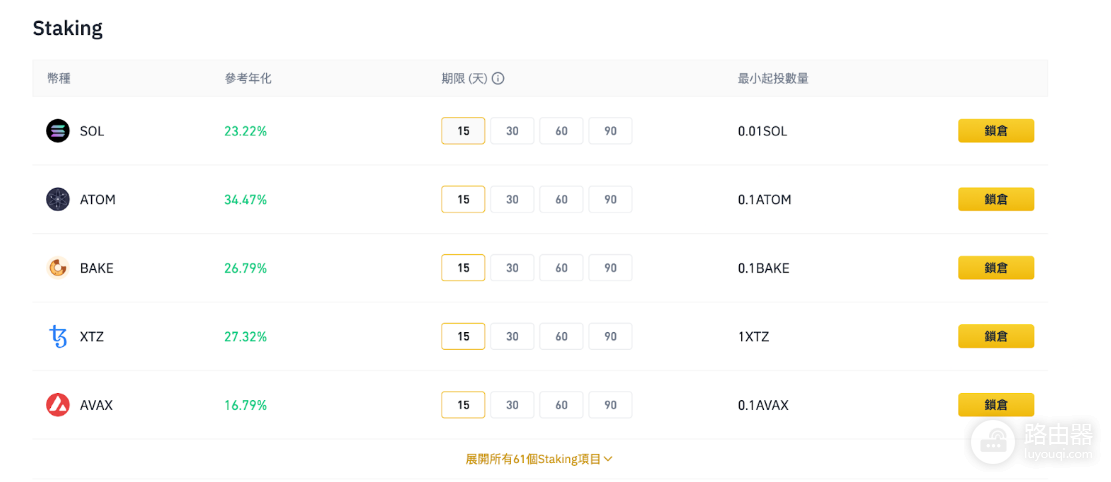

质押(Staking),对抗代币稀释的一种工具

Staking把代币锁入协议,获取年化利息。币安将“持仓返利”与“锁仓收益”整合为Staking产品,支持超过数十种热门币种(示例:SOL、ATOM、BAKE等),期限与年化回报差异大(可选15 / 30 / 60 / 90天等)。质押能在代币增发压力下,作为持仓抗通胀的手段之一,但仍要评估项目经济模型与锁仓规则。

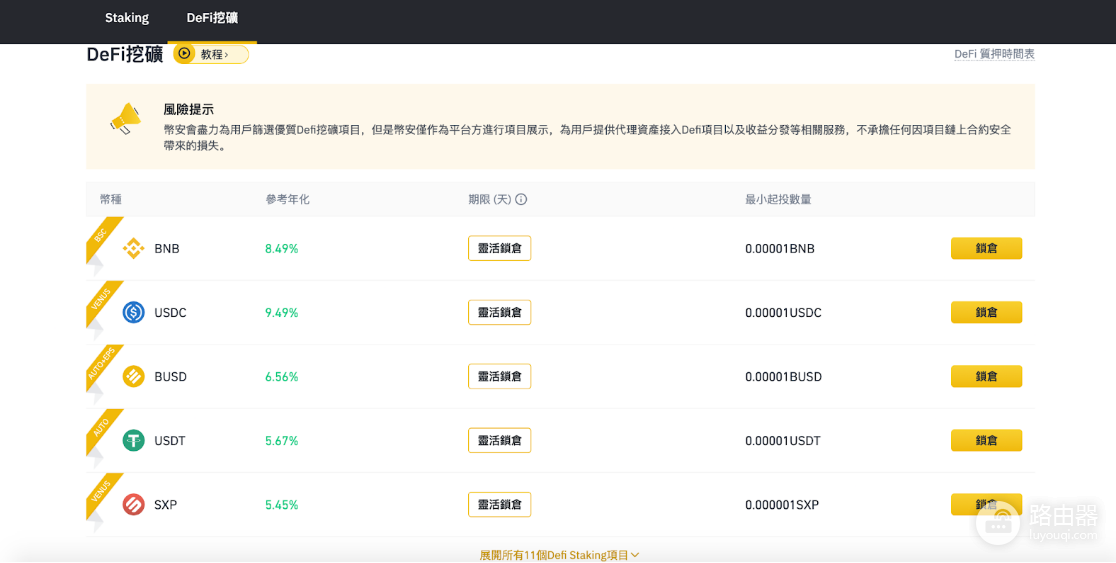

Defi挖矿(通过币安参与链上项目)

币安把部分Defi产品上架为“Defi Staking”,让用户在交易所界面就能参与去中心化协议的收益分配,门槛与操作复杂度都降低。但合约风险与链上安全问题仍存在,币安并不承担链上合约风险或可能的资产损失。可见的好处是便捷,缺点是报酬通常低于自助在链上操作时能拿到的最高利率,但相对安全门槛也更低。

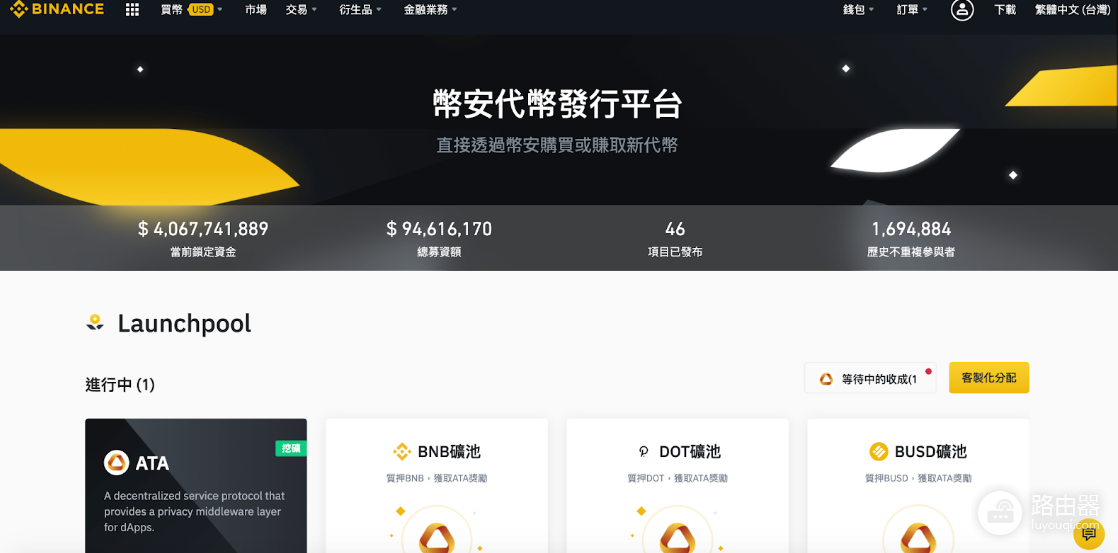

新币挖矿(Launchpool / Launchpad),像是加密圈的“新股认购”

1、Launchpool(质押换币):在活动期间把指定币(常见:BNB、BUSD、DOT)质押到池子,依比例领取即将发行的新币奖励,通常不锁仓、可灵活操作,但奖励分配依质押量而不同。

2、Launchpad(抽签上币):以质押BNB换取抽奖额度,抽中者按份额获得新币。此模式竞争性高,非人人必得。

新币活动常带来高回报,但项目风险与波动也高,建议只用小比例资金参与,且要研究项目基本面。

BNB收益池(收益聚合)

BNB收益池把币安宝、Defi挖矿和新币挖矿等产品做组合,目标是在分散风险的同时争取较佳收益。对想把BNB做一站式集中管理的用户很方便,且多为灵活取回的方案。

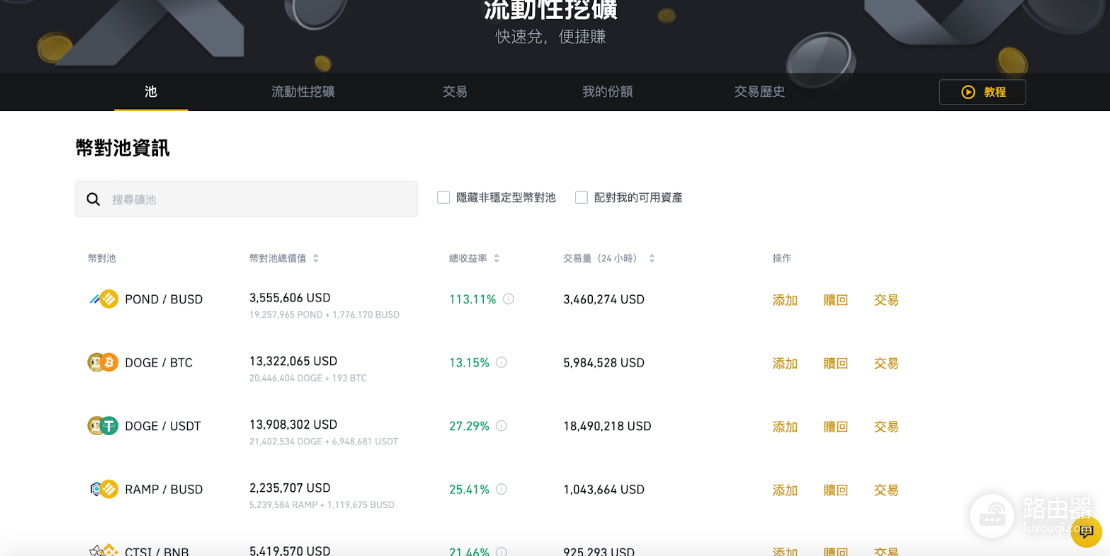

流动性挖矿(Yield Farming),提供资金换取交易与代币奖励

流动性挖矿要求提供一对代币到池子,赚取交易费与平台激励代币。特点是收益与池子资金规模高度相关,且会面临无常损失(Impermanent Loss)。若想降低风险,可选稳定币对(如BUSD/USDT),这样能把无常损失降到最低。此类适合对Defi有一定了解的用户,新手慎入。

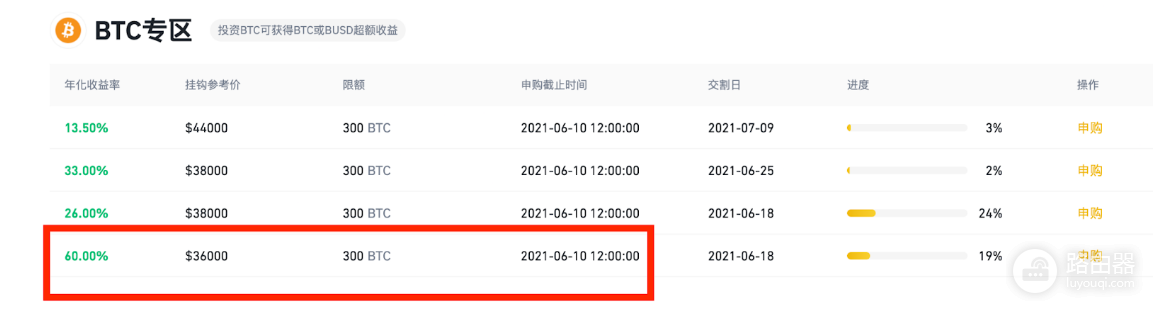

双币投资(类似期权的理财)

双币产品以挂钩价与到期日为核心,收益率随挂钩价设定而变。结算结果可能让你收回原币或兑换成另一种币。

举例来说,投入1 BTC做双币产品

1、如果到期结算价高于挂钩价,可能以BUSD结算(获得稳定币收益);

2、如果价位低于挂钩价,可能以BTC结算并拿到高年化收益。

此类适合有明确持仓策略(愿意在特定价位被转化)的用户,需理解触发转换的条件与潜在损失。

币安收息理财产品有风险吗?

1、所有理财产品都有风险,收益与风险成正比。DYOR(自己研究)是必须步奏。

2、新币与高利率活动往往伴随高波动或合约风险;把能承受的本金比例限制在合理范围内。

3、如果账户同时有合约或其他策略,安排理财前先确认交易/保证金状况,避免因资金调度导致强平风险。

4、Defi相关产品有链上合约风险;即便在交易所参与,也无法完全免除该风险。

投资建议

1、把本金分成“流动性资金”与“理财资金”两部分:流动性用于日常交易或应急,理财资金用来做定期/定额投入或长期质押。

2、新手优先从币安宝活期/BNB收益池入手,熟悉平台流程后再尝试Staking或Defi产品。

3、若想追求高收益,只用小额试探,务必掌握锁仓期限、赎回规则和提前解锁的成本。

4、记录每笔理财的到期日与结算规则,定期审视资产配置。

理财不是把全部希望押在高利率上,而是把工具当成资产配置的选项之一,量力而行、分散风控、清楚自己能承受的波动幅度,才更有机会把加密持仓转为稳定的被动收入。