从无线耳机到虚拟现实(从无线耳机到虚拟现实怎么连接)

从无线耳机、VR/AR,到可穿戴设备,歌尔股份站在了风口,但毛利率不断下滑成为公司亟需解决的难题

出品 | 每日财报

作者 | 刘雨辰

《每日财报》6月份写过一篇《火爆的TWS耳机市场》,分析了无线耳机市场的巨大潜力。本期将继续分析这个行业的领军公司之一——歌尔股份。

歌尔股份的前身是成立于2001年的潍坊怡力达电声,2006年更名为歌尔声学,并于2008年5月在深交所挂牌上市。

5G时代的到来,为各行各业带来了新的发展机遇,依托5G发展起来的AR、VR技术,以及可穿戴设备、智能无线耳机获得了快速增长。作为全球第二大声学器件供应商,歌尔股份荣获2019中国VR50强企业,在精密零组件、智能声学、智能硬件及智能无线耳机等领域取得了较快发展,促进了业绩的大幅增长。

近期无线耳机的销售火爆,作为安卓阵营的主要供应商,歌尔股份也再次引起了市场的关注。事实上,公司在 2004 年开始就已有蓝牙耳机等整机业务的生产,是国内在声学板块最早涉及整机业务的厂商之一。

消费电子龙头的进化史

整体来看,歌尔股份从声学起家,延伸布局光电领域,目前已是国内外声光电龙头,公司连续 8年进入中国电子元器件百强企业前十,2019年实现营业收入 352亿元,过去十年CAGR为40%,实现归母净利润12.8亿元,过去十年CAGR 为28%,在较长的时间内保持了高速增长,难能可贵。回顾过去十年,歌尔股份的发展历程大致可以分为三个阶段。

2010-2014年:公司于 2010年切入苹果产业链供应声学组件、有线耳机等,后续受益于苹果手机出货量持续提升以及声学创新带动量价齐升。切入国际智能手机产业链让公司的业绩迎来第一轮高成长,这五年的归母净利润 CAGR达 46%,为后来的发展积攒了家底。

2015-2017 年:这三年公司的发展节奏稍微有所回落,声学创新放缓叠加 AR/VR发展不及预期,增速有所下降,但是整体上归母净利润CAGR还有31%。声学方面,手机端整体声学创新放缓,同时竞争格局趋于稳定,公司业绩增速有所收窄;2017年,源于苹果十周年新机带动声学ASP显著提升,歌尔的业绩达到历史峰值。光学方面,公司虽然在2011年前后开始布局3D显示、AR/VR 等领域,技术储备完善,但是由于这一块的终端产品不成熟,发展低于预期,产能利用率一直不太理想。

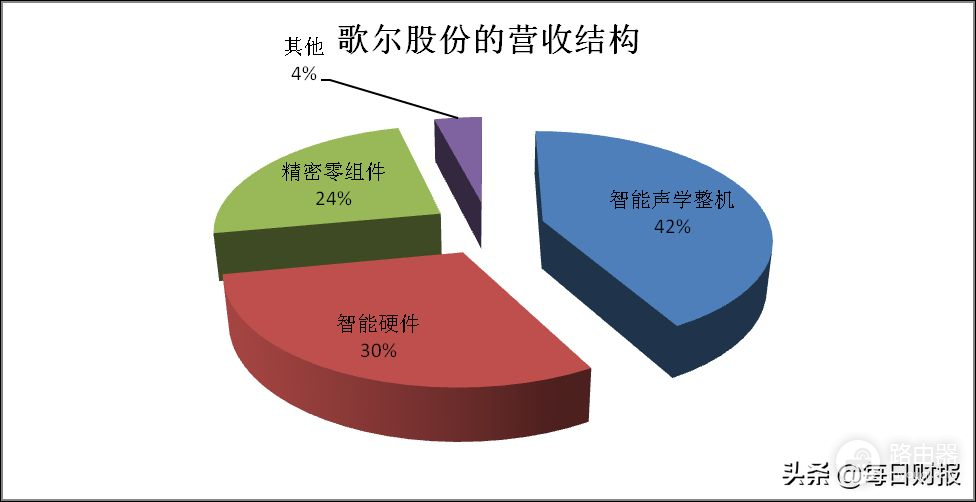

2018年至今:公司战略性切入TWS耳机、智能手表等 LOT智能穿戴领域,“零件+成品”战略度过了初期产能爬坡以及良率不足的困境,声学整机业务迎来快速发展。2019年,公司声学整机板块取得营收148.23亿元,贡献全部营收份额的42%,帮助公司收入完成反弹。

回到当下,歌尔股份的主营业务可分为智能声学整机、智能硬件、精密零组件三类。

智能声学整机:声学整机业务主要为TWS耳机、智能音箱以及各类有限耳机和头戴式耳机。2019年受益于TWS无线耳机高速成长(主要给苹果华为代工),板块收入翻倍,营业收入达到148.23亿元,占比42%,是公司营收的主要来源。板块毛利率约 10%-15%,净利率约5%,毛利与净利与同行业的立讯精密基本一致。

智能硬件:智能硬件业务包括各类可穿戴设备、VR/AR 产品、娱乐交互设备以及智能家居产品,围绕公司出色的光电领域研发与设计能力,提供一站式智能化制造解决方案,2019 年取得营业收入85.14亿元,占总体营收比重为24%;

精密零组件:精密零组件业务包括各类 MEMS传感器模组、微型扬声器、麦克风、天线、受话器模组以及光学模组。其中微型麦克风及MEMS传感器制造能力全球领先,目前正在大力布局进军Sip模组领域;2019 年零组件业务营收为 106.20亿元,占总营收比例为30%。

驱动业绩的三驾马车

综合歌尔股份的产品结构,无线耳机、VR/AR 产品、可穿戴设备是未来驱动业绩上行的主要拳头产品。

自2016年Airpods发售以来,TWS耳机出货量持续高速增长,2020年一季度,全球 TWS 耳机出货量的同比增速超过 100%。其中,3月单月全球TWS耳机品牌出货量前20名的合计出货量已达 2449万台,超过2019年一季度整体出货量。根据机构预测,到2021 年为止,全球TWS出货量仍有将近4倍的成长空间。

目前市场上的无线耳机分为苹果阵营和安卓阵营,立讯精密2017年进入苹果AirPods的整机制造,2018年成为主力供应商,目前更是独占了AirPodsPro的供货市场,在二代 AirPods上维持了近75%的市占率。歌尔股份则站队安卓阵营,是国内安卓高端 TWS 耳机的最大代工商,具有行业领先的整机制造能力以及声学器件材料供应,同时也是苹果的二供。

歌尔股份在安卓端客户主要为国内领先的手机品牌,包括华为、OPPO 等,客户资源优质。除了领先的生产能力,公司也具备优质的TWS设计能力,可以提供设计+零部件+整机生产等系统化服务。目前,歌尔股份2019年TWS耳机出货量约300万副,营收约14亿元,在安卓端耳机市场份额不足10%,后期下游终端品牌集中度提升亦将带动代工厂商集中度提升,公司将进一步受益。

据《每日财报》了解,智能穿戴设备是将多媒体、传感、无线通信、云服务等技术与日常穿戴相结合,实现用户交互、娱乐、健康等功能的硬件终端。根据穿戴部位的不同,可以分为智能手表、智能手环以及智能声学设备等,智能手表是目前发展最成熟的可穿戴设备,而智能手环同样拥有较大的用户群体。

智能手表的快速发展与 Apple Watch系列产品的推出有关。Apple Watch是苹果在2014年推出的可穿戴产品,而三星、华为以及Fitbit是安卓智能手表的主要品牌,华为GT系列2019年在国内市场的出货量伴随儿童用户的增加而迅速增长,增长率达到63.4%。安卓阵营智能手表市场份额在2019年首次超越苹果手表,占比达到54%。而智能手环厂商价格竞争比较激烈,Fitbit 等厂商的出货量份额已经逐渐被华为、小米等低价竞争中蚕食。由于能够实现的功能比较少,2019 年开始,智能手环市场出货量增长出现停滞。

歌尔股份是华为、苹果、Fitbit、索尼等智能手表及手环的代工组装供应商,主要为Apple Watch 系列、GT系列等产品提供ODM 业务。去年小米、华为等公司合作厂商产品出货量增速更是分别达到了65.80%和 120.85%,带动公司可穿戴产品收入规模超过30亿元。机构预计公司智能手表、手环部分业务营收规模将在2020-2022年达到 41/60/80 亿元,复合增长率达到37%。

VR是指综合利用计算机图形系统和各种现实及控制等接口设备,在计算机上生成的、可交互的三维环境中提供沉浸感觉的技术。AR 则侧重显示与虚拟交互,能够同时看到现实的景物与虚拟图像。应用方面,VR 聚焦于游戏、视频、直播、社交等大众化场景,AR 则聚焦工业、军事等应用。

AR/VR 为新一代人机交互平台,长期趋势确定,而歌尔股份光学业务的重要布局之一就是VR/AR 业务,基于出众的 VR/AR 光学能力,歌尔提供全面的VR一体机制造方案和AR 显示方案,与索尼、华为、Oculus 高通合作关系紧密公司在VR头部显示产品以及AR光波导产品上具有领先行业的技术优势,根据歌尔股份公告,公司代工 VR/AR 头显产品占据全球市场的1/3左右。

从发展前景来看,歌尔股份无疑是踏上了风口,不管是无线耳机、VR/AR,还是可穿戴设备,都具备很大的发展空间,而且未来的确定性较强。但同时我们也要看到公司存在的问题,即毛利率下降明显。根据《每日财报》的统计,2014-2019年,歌尔股份毛利率分别为27.43%、24.90%、22.39%、22.01%、18.81%、15.43%。翻阅了一下立讯精密的财务数据,发现其毛利率也在波动下滑,但下滑幅度要小于歌尔股份。关于公司的价值,投资者还需理性看待。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。