凭证管理及税控管理(凭证管理及税控管理的区别)

#现金为王的财务思维#

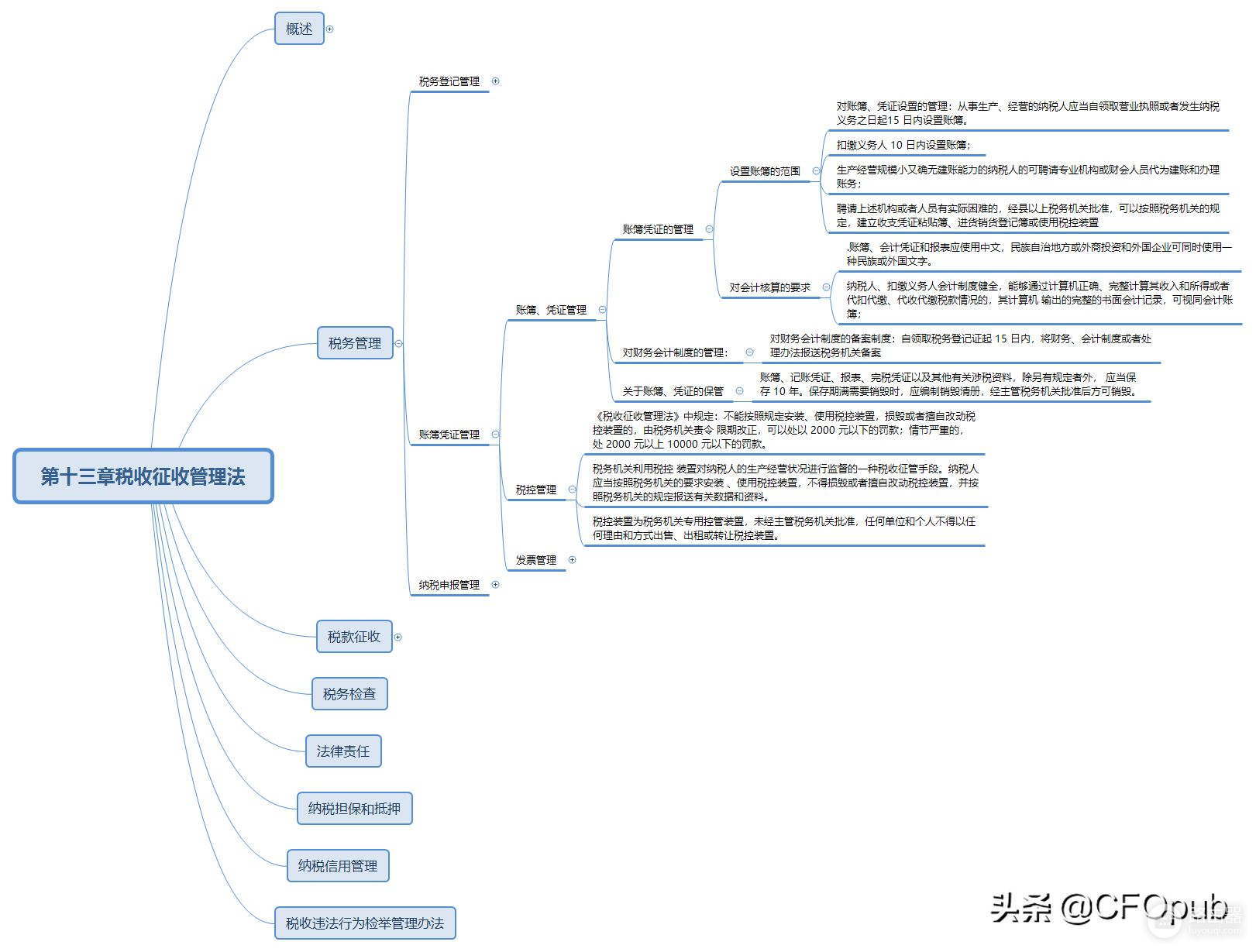

账簿、凭证管理及税控管理

一、账簿、凭证管理

(一)账簿、凭证管理

1.从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15 日内设置账簿;

2.扣缴义务人 10 日内设置账簿;

3.聘请上述机构或者人员有实际困难的,经县以上税务机关批准,可以按照税务机关的规定,建立收支凭证粘贴簿、进货销货登记簿或使用税控装置;

4.生产经营规模小又确无建账能力的纳税人的可聘请专业机构或财会人员代为建账和办理账务。

(二)对财务会计制度的管理:对财务会计制度的备案制度:自领取税务登记证起 15 日内,将财务、会计制度或者处理办法报送税务机关备案。

(三)关于账簿、凭证的保管:账簿、记账凭证、报表、完税凭证以及其他有关涉税资料,除另有规定者外, 应当保存 10 年。

二、税控管理:

1.税务机关利用税控装置对纳税人的生产经营状况进行监督的一种税收征管手段。纳税人应当按照税务机关的要求安装 、使用税控装置,不得损毁或者擅自改动税控装置,并按照税务机关的规定报送有关数据和资料。

2.税控装置为税务机关专用控管装置,未经主管税务机关批准,任何单位和个人不得以任何理由和方式出售、出租或转让税控装置。

3.《税收征收管理法》中规定:不能按照规定安装、使用税控装置,损毁或者擅自改动税控装置的,由税务机关责令 限期改正,可以处以 2000 元以下的罚款;情节严重的,处 2000 元以上 10000 元以下的罚款。

充实自己,才能望得更远

【例题·多选题】下列关于账簿设置的表述,错误的有()。

A.扣缴义务人应当自税收法律、行政法规规定的扣缴义务发生之日起15日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿。

B.从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起30日内设置账簿

C.纳税、扣缴义务人会计制度健全,能够通过计算机正确、完整计算其收入和所得或者代扣代缴、代收代缴税款情况的,其计算机储存的会计记录可视同会计账簿,不必打印成书面资料

D.生产经营规模小确无建账能力的纳税人,若聘请专业机构 或者人员有实际困难的,经县以上税务机关批准,可以按照规定建立收支凭证粘贴簿、进销货登记簿或者安装税控装置

『正确答案』ABC

『答案解析』扣缴义务人应当自税收法律、行政法规规定的扣缴义务发生之日起10日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿; 从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内设置账簿。纳税、扣缴义务人会计制度健全,能够通过计算机正确、完整计算其收入和所得或者代扣代缴、代收代缴税款情况的,,其计算机输出的完整书面会计记录,可视同会计账簿。

更多内容在下期更新。欢迎关注头条CFOpub,习透财务语言,你的洞察更有利!